こんばんは〜、ビスコです。

時価総額1兆ドル企業になると言われて、欲しいと思っているとうちに昨夜1兆ドルを超えてしまいましたテスラについてみていきたいと思います。予想以上い早いペースで株価が上昇しました。

2Q決算時は多少購入をしても良いのではないかという判断をしていましたが、先週第3Q決算が発表されましたので、まだ買いなのかしばらくは様子見なのか、決算内容から探ってみたいと思います。

・半導体不足という状況にも関わらず、企業努力により営業利益も着実に確保している。

・株価は、現時点では割高ではないが、来年度以降を見越した場合、かなりの割高株なので、現時点での投資候補としては不適切。

・今後の動向をチェックしつつ、狙いは来年の金利引き上げ後の大きく下げたところを狙っていきたい。

順調に伸びている業績

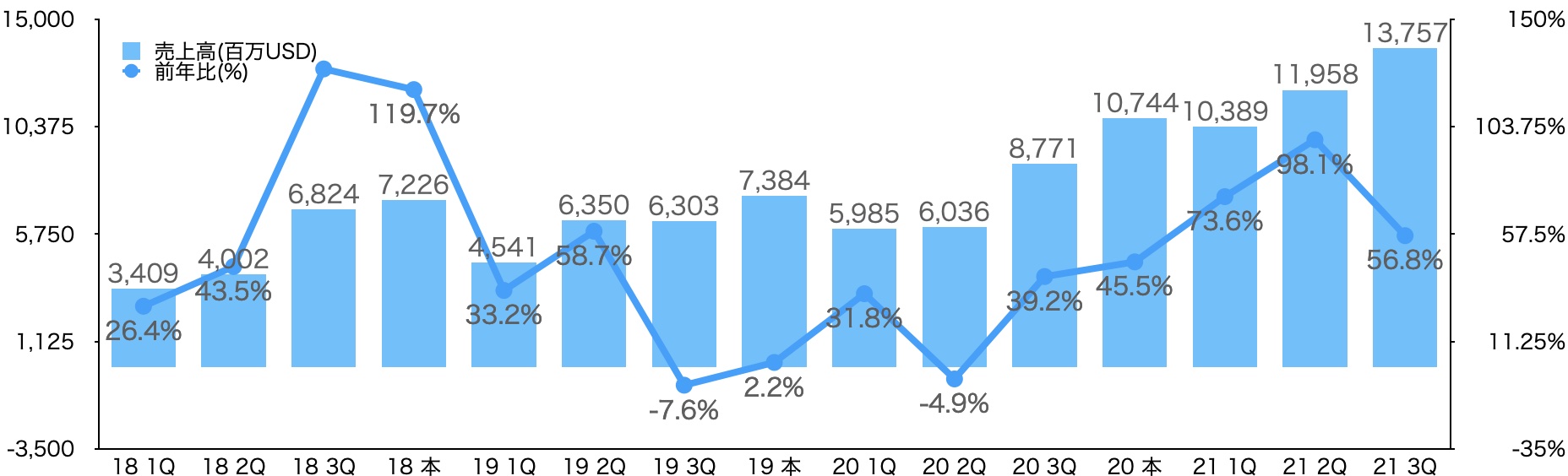

10月20日ー21日にテスラの決算発表がありました。半導体不足という課題を持ちつつも、かなり好調という結果になっています。

単位:Bドル(10億ドル)

売上高:13.76 Bドル(市場予想 13.91 Bドル)

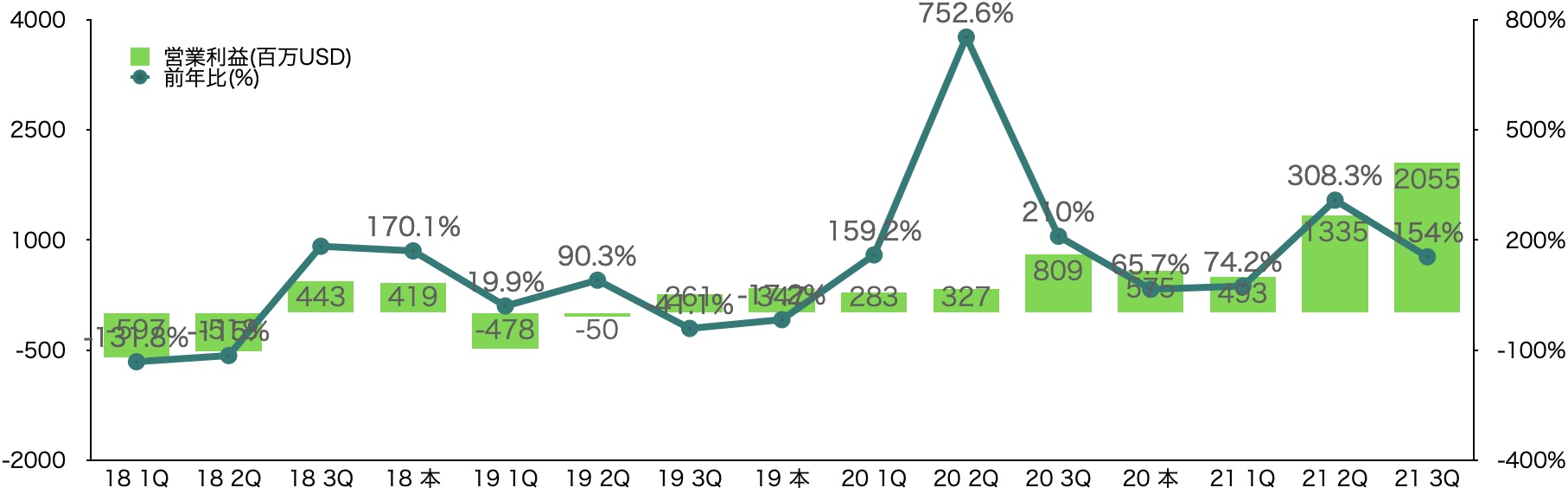

営業利益:2.06 Bドル

営業利益率:14.6%

EPS:1.86ドル

売上高は、20年後半からかなり安定して伸びてきおり、前年比伸び率も25%を大きく超えてくるような状態となっています。

その背景には、半導体不足に対する対策(ソフトウェアの改変)などの企業努力が見られるからのようです。

一方、営業利益の方ですが、こちらは売上の伸びに対して、製造業というのは遅れて出てくる傾向になるので、そういう意味では20年後半から続く順調な伸びの結果が、数値として現れてきたように思います。

かなり堅調なファンダメンタルズ

TSLAが暗号資産(ビットコイン)を利用した支払いなど話題をなげかけてきましたが、財務的な状況がどうなっているのか、ポイントを絞って見てみたいと思います。

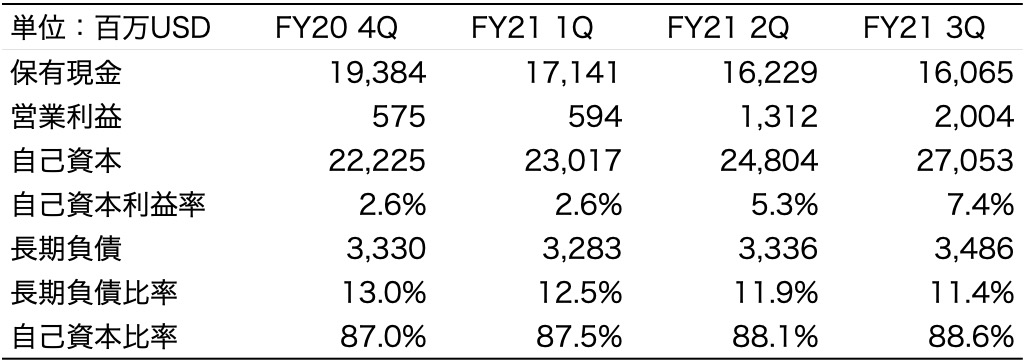

フリーキャッシュフローは、2Qは大幅に増加となっていましたが、今回は1.33 Bドルで、4.8%減少となっています。

ただ、フリーキャッシュフローの減少という結果を補うだけの財務結果となっています。全体的にはFY20後半から収益性が大きく改善していることを反映しているからだと思います。

保有現金は減っていますが、営業利益が大きく伸び(1年前の4倍)、自己資本利益率もかなり改善してきています。

自己資本の増加に伴い、長期負債比率が低下していっていることがわかります。

健全な経営を実行するにあたって、支障がない状態といえますね。

株価の動向と今後

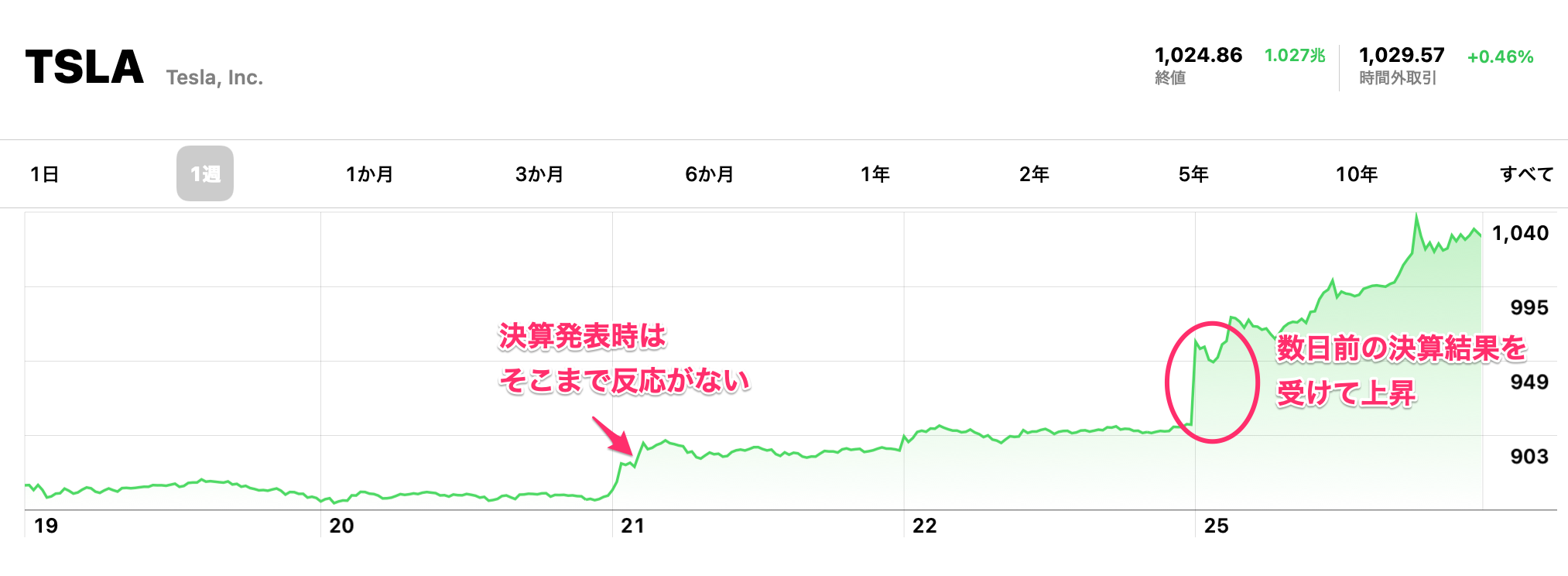

昨日、20日引け後に決算発表があったのですが、21日、22日は特に反応がない状態でしたが、25日に大きく躍進して、1兆ドルを超えました。

12.6%上昇とS&P500を大きく上回りました。

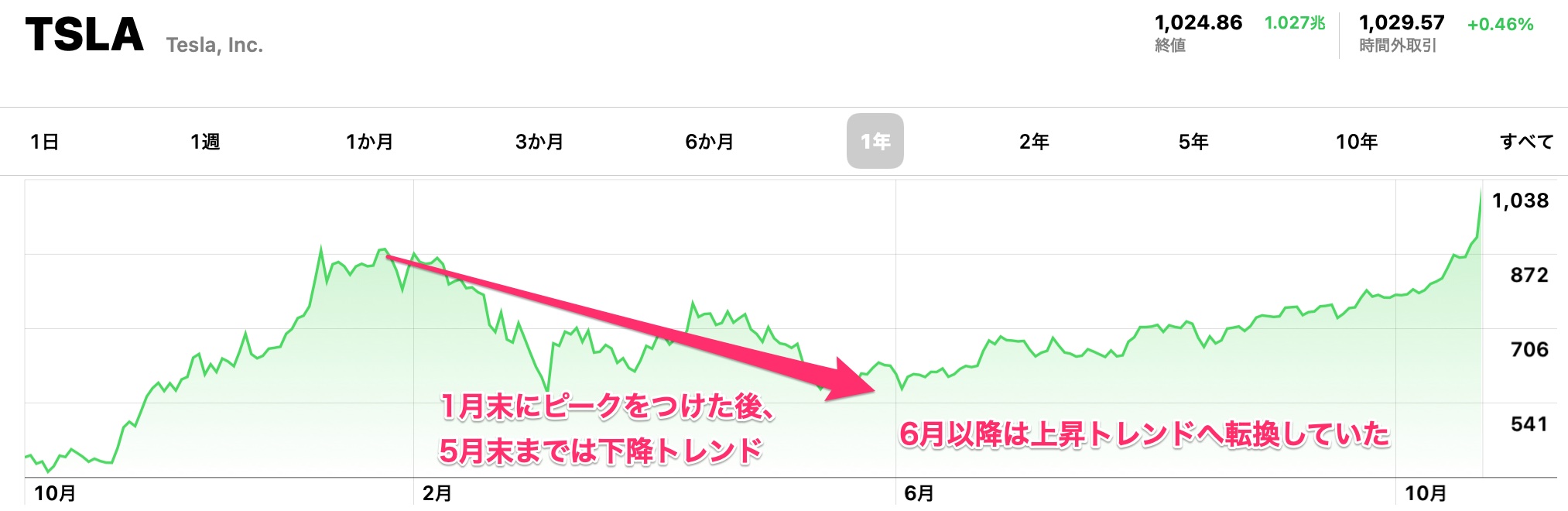

大きな流れ的には1月末〜2月頭にかけてピークをつけた後、5月末まで下降トレンドで、その後上昇に転換していました。2Qの決算結果から業績順調ということで株価も回復したいたようです。

不安要素としてはずっとですが、株価割高感が否めません。

FY21は利益成長率から見ても、若干割安感が出ていますが、来年度以降はかなり割高感がでています。

経済状況的にも2021年11月あたりからテーパリングを開始、来年7月には政策金利引き上げという流れになると割高感が強い株価は売られるということになると思います。

なので、現段階での投資は見送りというスタンスが良いと思っていますが、トレンドをお痛いということであれば、少額での投資をお勧めします。

まとめ

業績は、2Qに引き続き好調を期しており、営業利益も大きく出ている状況になっています。

電気自動車の需要は今後も強まることは期待されます。現時点ではまだ割高感はない状況ですが、来年度以降も同じだけの利益成長率を出すのは難しいので、想定的に割高となる可能性が高いです。

なので、業績好調、産業的にもこれから伸びる産業ではありませすが、現時点での投資はリスクが高いのではないかと考えています。

来年度の政策金利引き上げに伴って、割高となっている株価は自然と適度なところに落ち着くとおもっています。その時が次の投資チャンスになるのではないかと考えています。