こんにちは〜、ビスコです。

中国の大手IT企業バイドゥの決算発表が8/12にされました。内容は検索エンジン企業からAI企業への転身をしている最中ですが、好調な決算結果となっています。

・一株利益も市場予想越え。

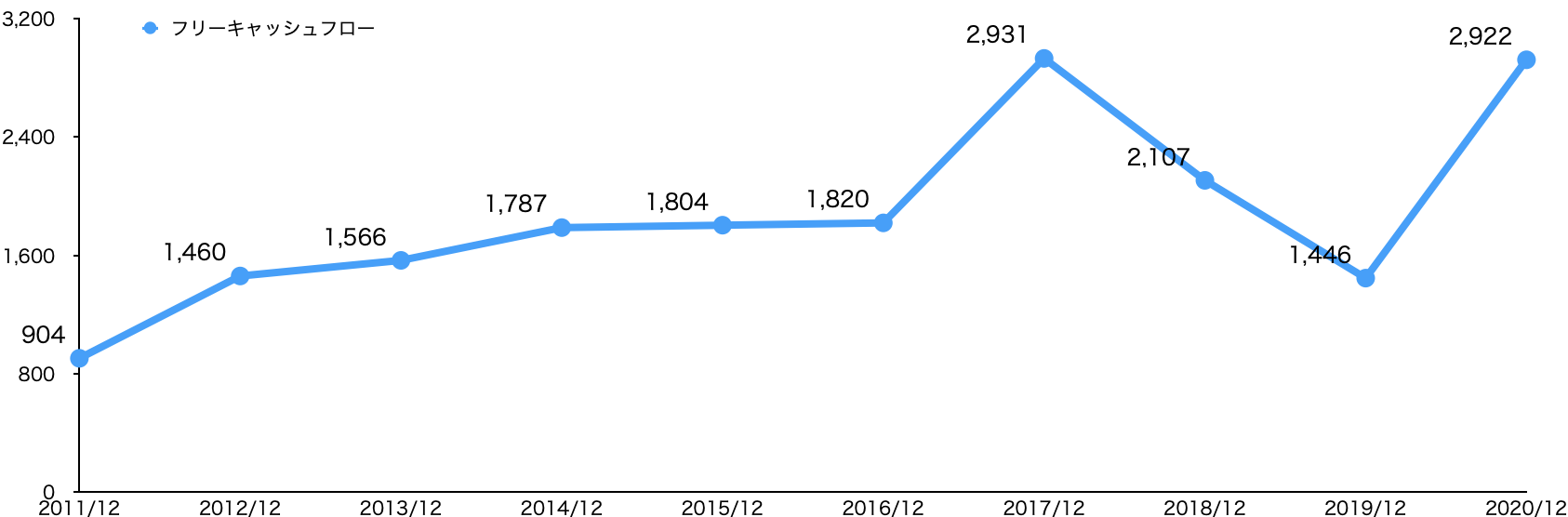

・FCFも着実に罪化されている。

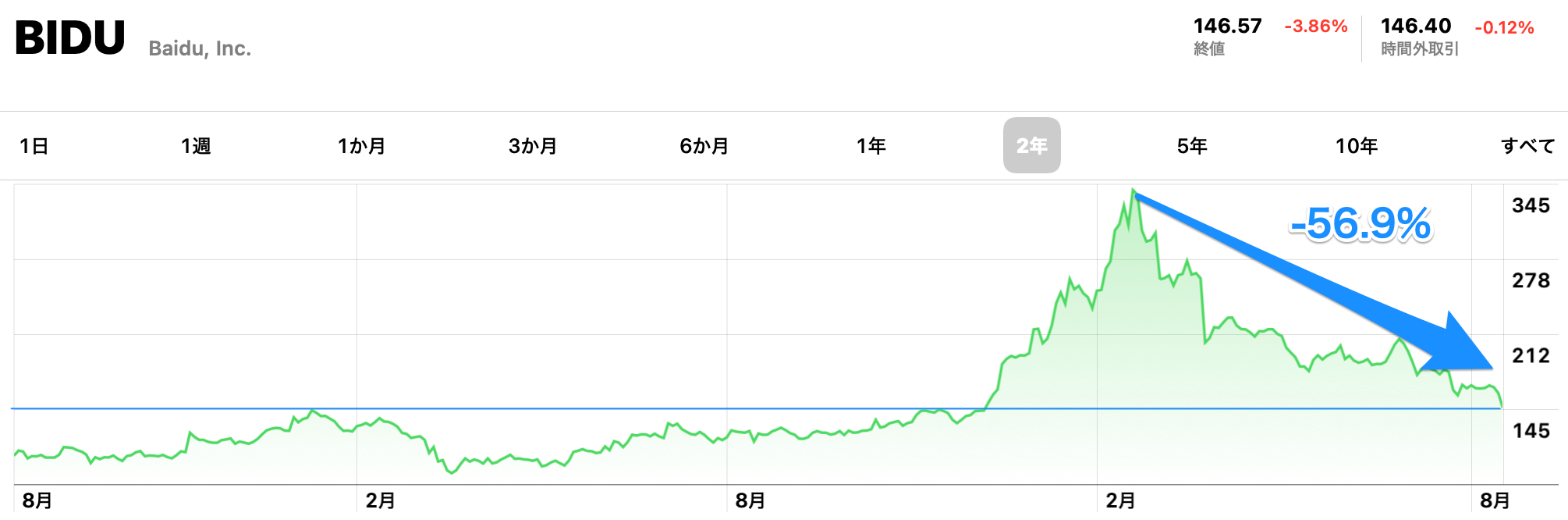

・しかし、株価は冴えない状況。

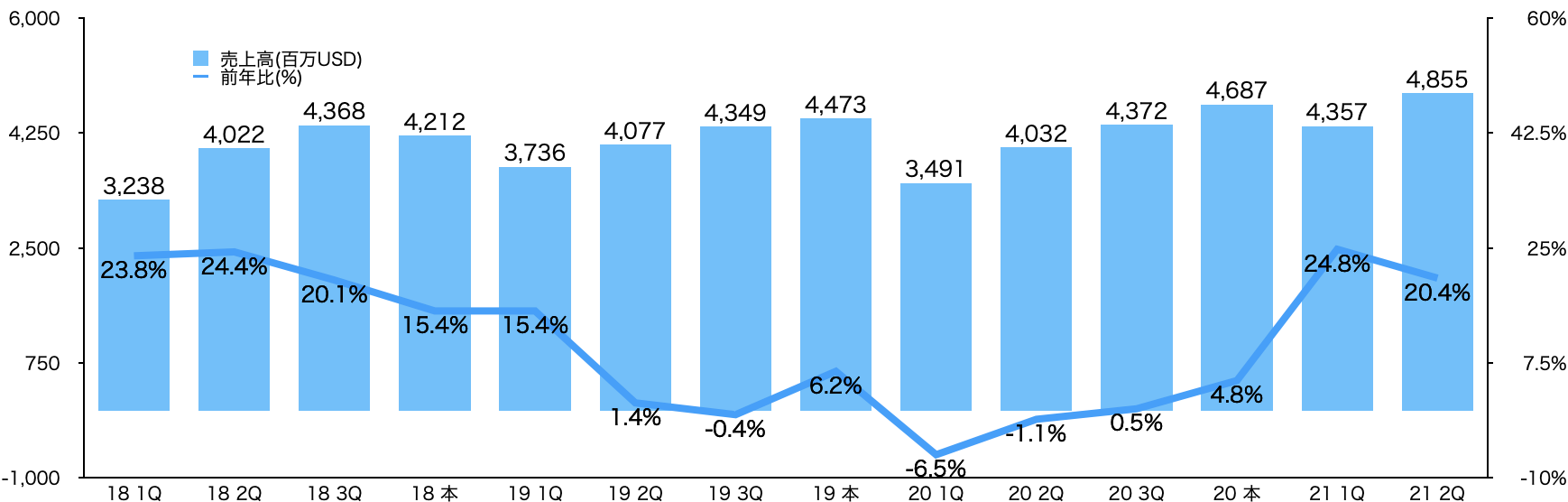

好調な決算結果となった4−6月期

4ー6月期業績は、1ー3月期に引き続き好調な結果となりました。

一株利益:2.386 USD (2.019USD)

セグメント別業績

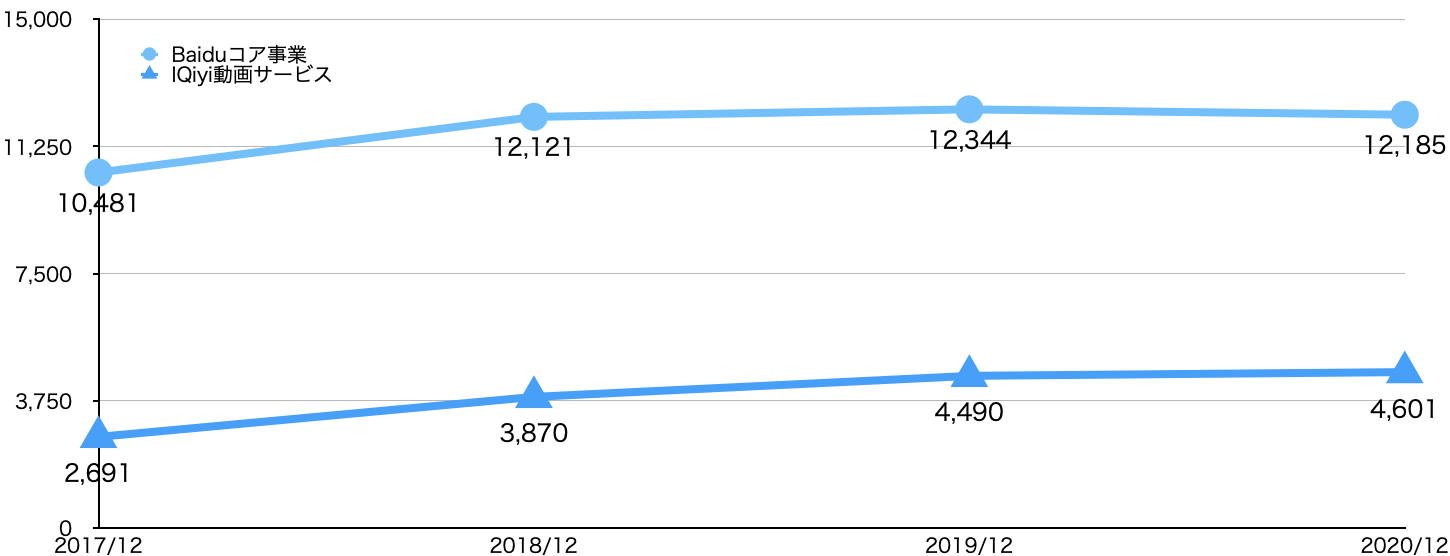

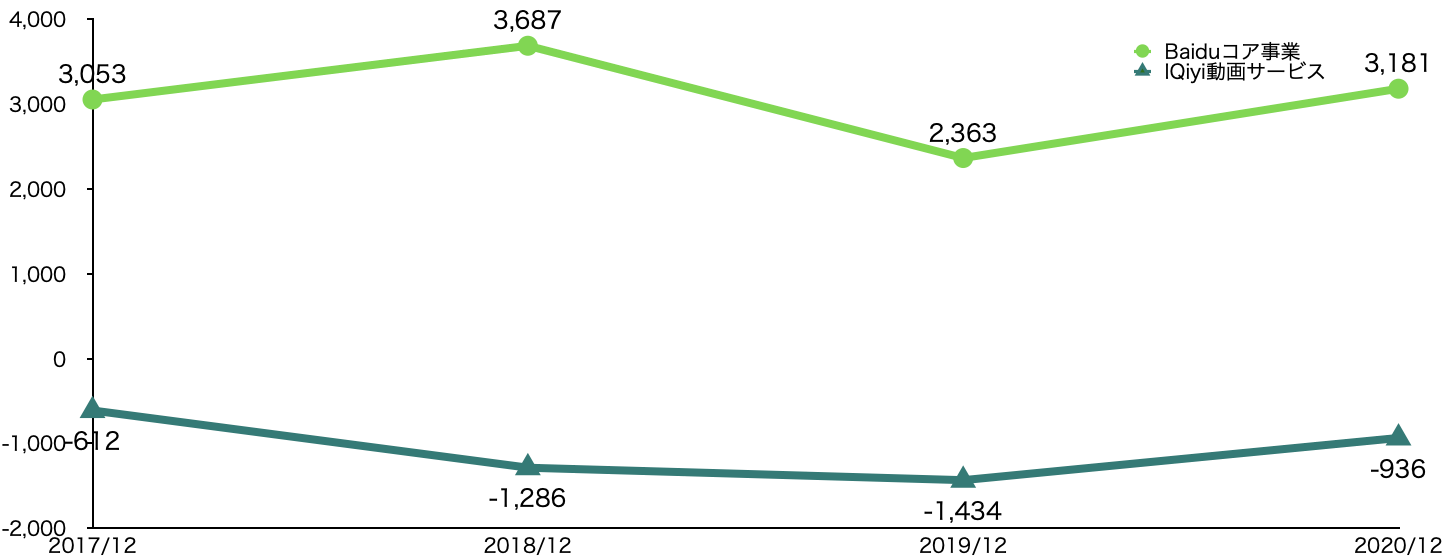

2019年、2020年と苦戦を強いられているバイドゥのセグメント業績を見てみたいと思います。

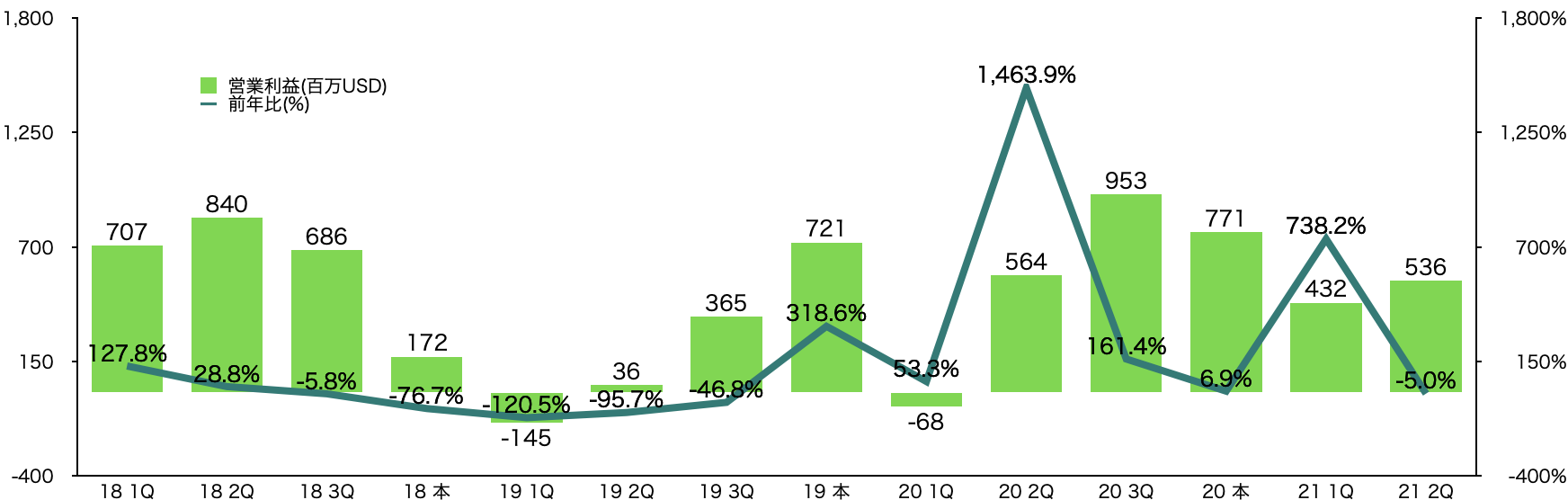

売上高は、主に検索エンジンなどのコア事業が74%、残りが動画サービスとなっています。大きな伸びはありませんが、どちらも2017年から順調に伸びているといえます。

一方営業利益の方を見てみるとコア事業はベースとして20年度は低下したものの安定した利益を上げていることがわかります。一方、動画サービスが競合Tiktokに押される形でかなりのマイナス計上となっています。

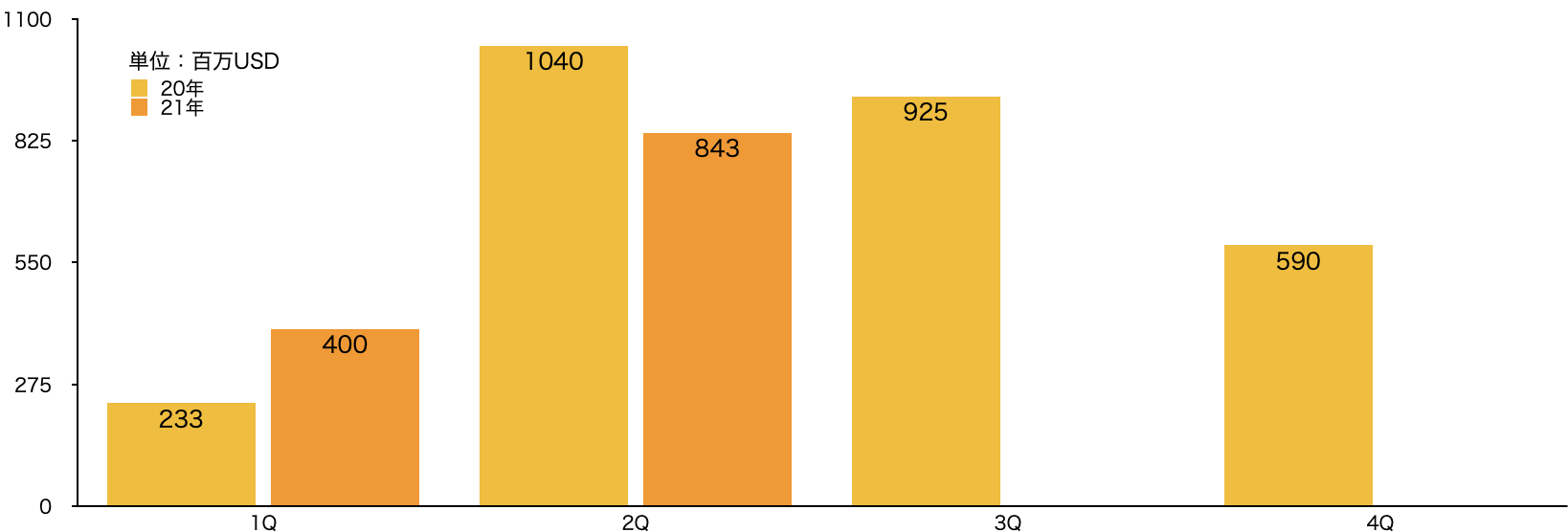

ユーザ数は21年6月末時点で1億人強いて、3ヶ月で100万人増というスピードで伸びてはいます。

中国当局の制限により動画サービスも今後影響が出ることが予想されるので、この事業に対するバイドゥの対応はどうするのかは注目するところだと思います。

株価の遷移

前回の記事でもかなりの割安というコメントしました。

それからさらに下がる結果となっています。そして、ほぼほぼコロナ前の水準になっています。

ただ、今まで見てきたように業績は回復傾向にあり、後半戦の業績にも関わってきますが、今のところ第3Qの業績見通しは、前期比20%増となっています。

この傾向が変わらなければ2018年相当の業績を上げることになり、株価としても220USD〜260USDぐらいとなってもよいのではないかと思います。

まとめ

今日はバイドゥの決算を見てみました。

まとめとしては、次の通りかと思います。

・フリーキャッシュフローもの過去最高となる可能性が出てきている。

・トータルの業績でも2018年相当を出せる状態まで回復してきている。

・それに対して株価は停滞状態となり今が買い時の水準まできている。

投資は人と同じことをしていたは、儲けることは難しいと思っています。よくみて判断していきましょう。人とは違う視点で捉えて、株で未来を切り開いていきましょう。