こんばんは〜、ビスコです。

11/8にピンタレストのFY21 3Qの決算発表がありました。以前の記事でも触れていますが、財務的には優秀ですが株価が割高な状況が続いていました。そして、ここ最近はさらに値を下げる状況が起きています。

継続してどのような状況なのかをみていきたいと思います。

・ユーザ数の伸びは鈍化するも一人当たり売上は増加傾向となる。

・株価も割高感が薄くなる水準まで下がってきている。

・中・長期の投資先としては、購入しても良い頃となってきているように思う。

好調な業績

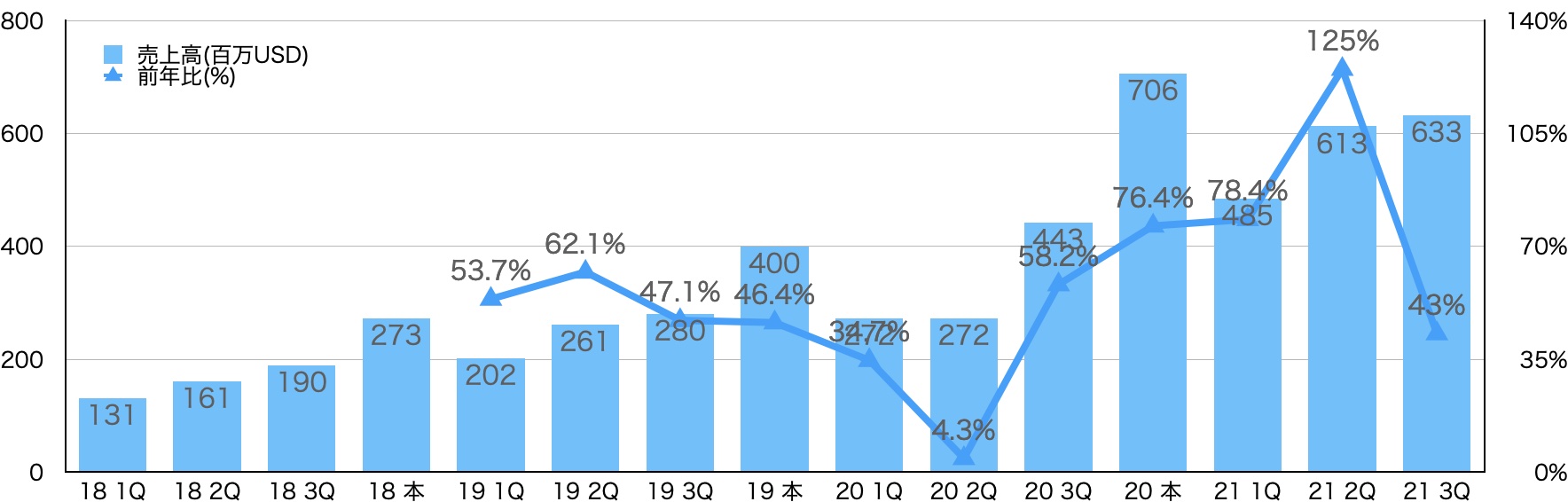

売上高は2Qっとほぼ同程度の状況となり、前年比43%増という結果を出しています。安定した売上高を出せる状況になりつつあるのかと思います。

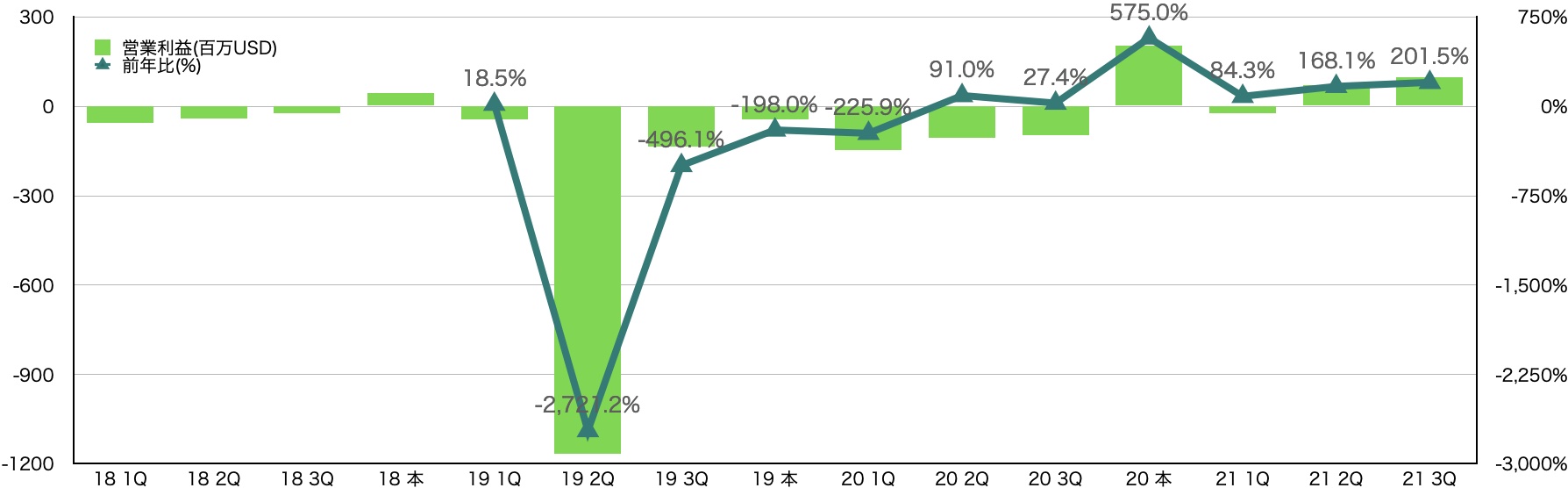

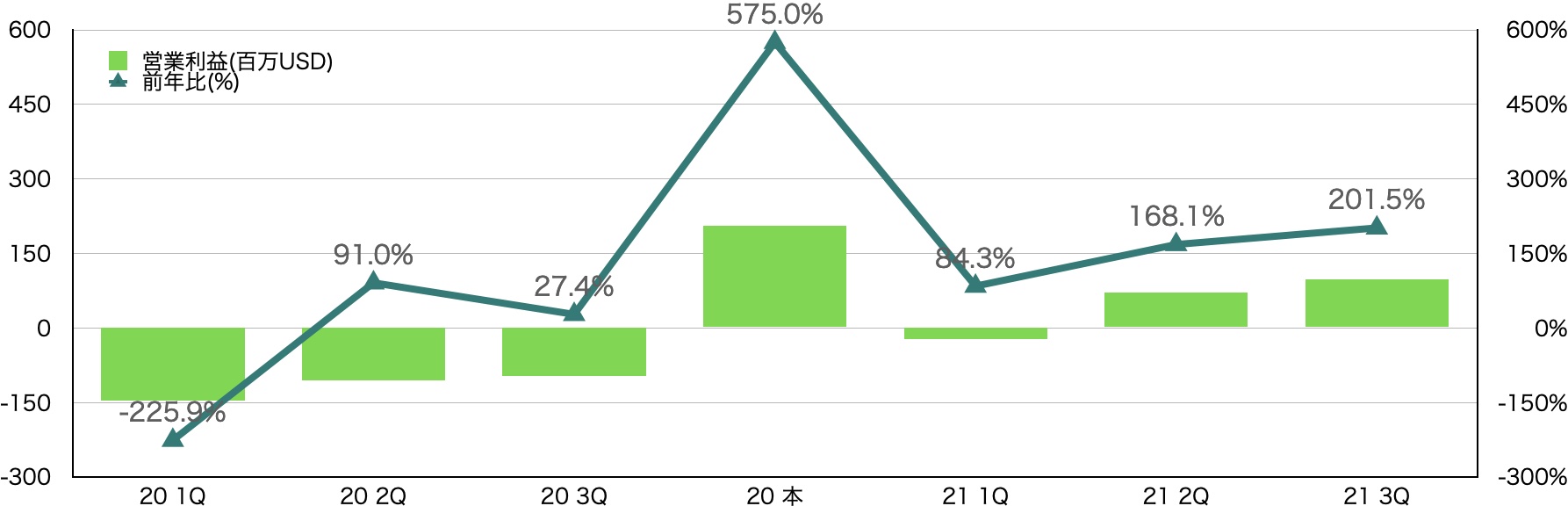

営業利益の推移を見ても、赤字続きだった過去ですが、FY21に入ってからは黒字化になっています。19 2Qのマイナスが大きすぎるので、FY20以降に絞ってみます。

FY20の本決算を契機に、黒字化に転じるその後は売上高増加に伴いプラス方向に増えてきています。ピンタレストの主要な収益は広告事業によるものであり、この手のビジネスが継続して利益を創出し始めるのはユーザ数が安定してきて、ユーザの利用率が増えることによるところが大きいです。

微増のユーザ数と堅調な一人当たり売上

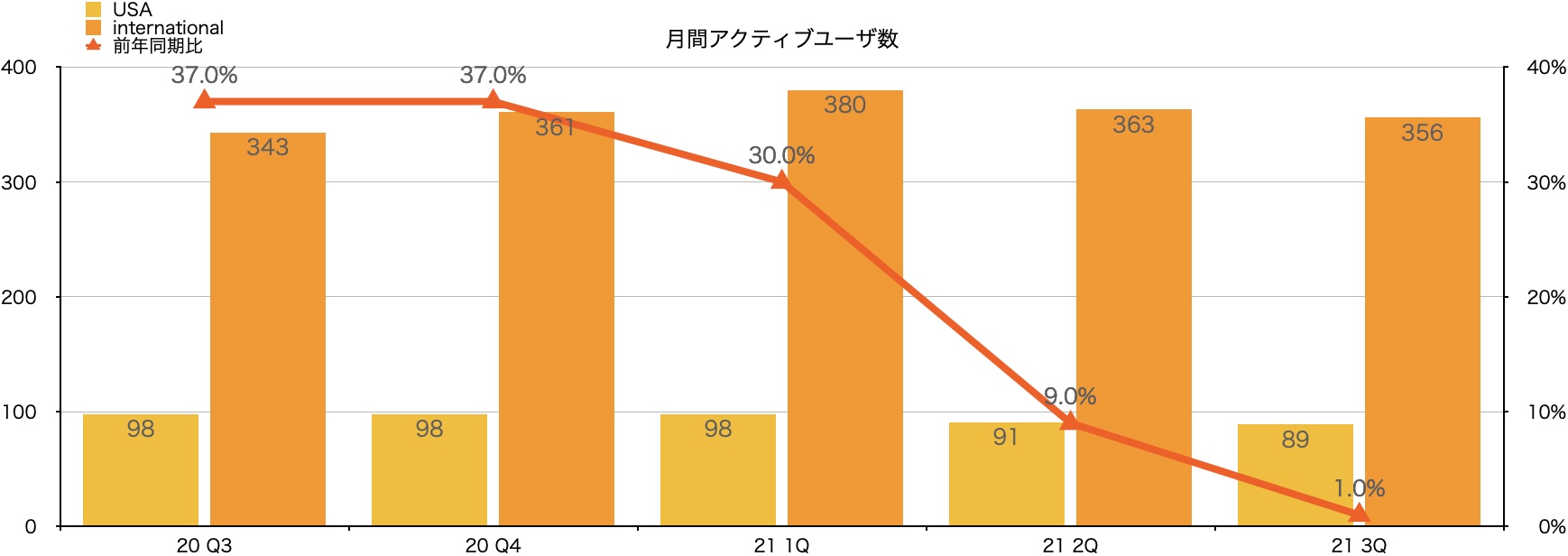

アクティブユーザ数は、USでは大きく減っているのですが、全世界で見た場合には前年比としては微増の1%増という結果になっています。21 1Qをピークにトータルユーザ数が減っているのは少し気がかりです。

ただ、一人当たりの売上高は21 1Qに大幅ダウンするもその後順調に伸びる推移を見せています。

今後も利用ユーザ数を増やす戦略は必要となりますが、それはUSA内ではなく世界的な規模での増加が見込まれます。

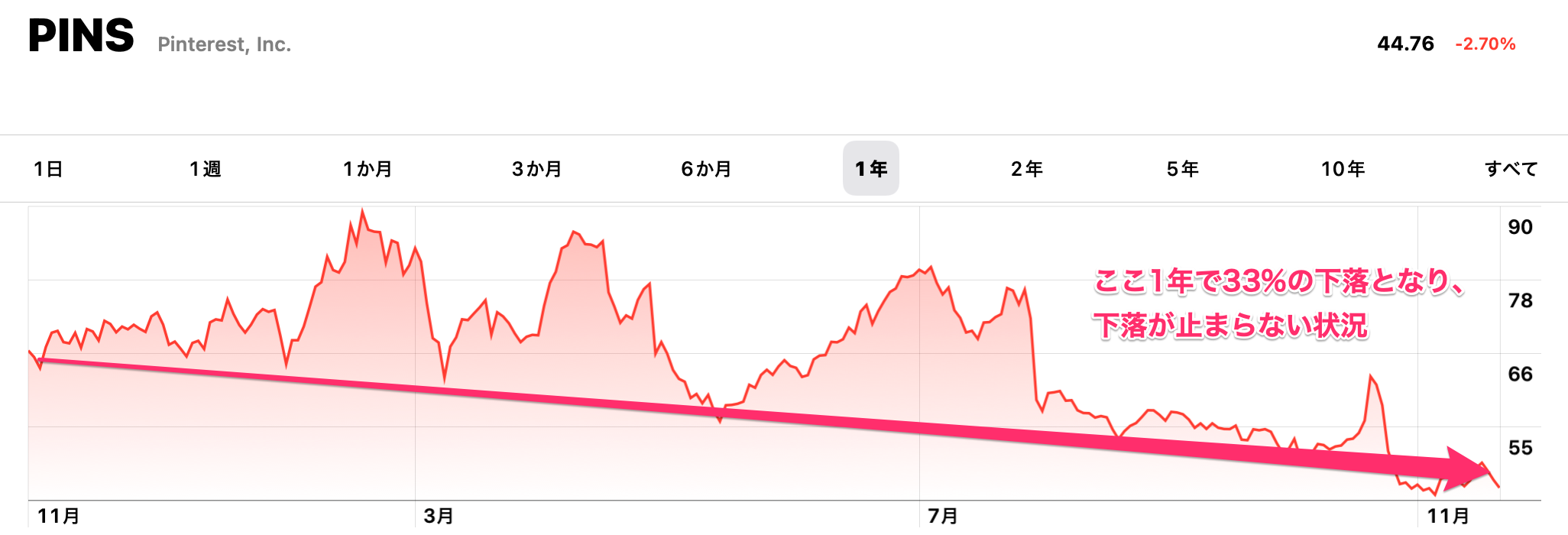

株価の動向と将来PER

株価はここ1年でみると33%下げていている状況です。下がる理由は、あくまでも個人的な見解となりますが、利益が思ったように出ていないことかと思います。

また、アクティブユーザ数も増加したと言ってもあまりにも微増なので、気するレベルにはないのかもしれませんが、差がっているのはすこし心穏やかではないですね。

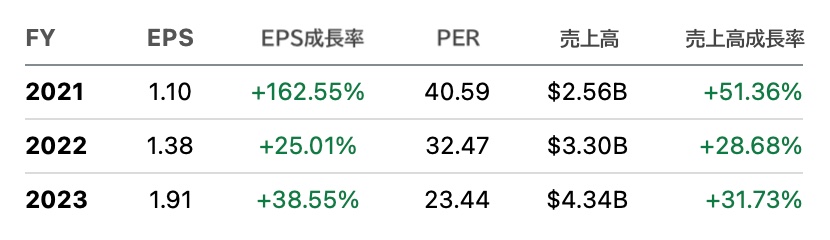

本当に割高なのかどうかを将来PERを見て判断をしていきたいと思います。

FY21に関しては、PER約40倍に対して、162.55%の利益成長率があるので、そこまで割高ではない印象ですが、FY22がPERのわりに思ったように利益が伸びず、若干割高だと言えます。

ただ、FY23以降も保持し続けることを前提に考えるなら、FY23には利益成長率が38.55%で、PER 23.44と割高な状況を脱しています。

一旦、FY22は期待値以下の状況なので、静観状態が良いと思っています。そして、FY22後半に再度判断をするというスタンスでも良いかと思います。

FY23に成長が見込めそうならそのタイミングでの再投資が良いかと思います。ただ、中・長期投資家の場合は、すでにFY23を見越して買っておくのも良いと思います。

まとめ

FY21 3Qの決算結果からピンタレストの将来性について考えて見ました。

業績状況は好調です。ただ、1つ懸念はアクティブユーザ数の伸びが思ったより大きくないというのは今後の成長にも影響を及ぼすと思います。

米国内のユーザ数増加もそうですが、それよりも世界的にユーザを伸ばす方向に進んでほしいものです。

ここ最近は株価は下降トレンドとなりつつあり、もうそろそろ購入しても良いというタイミングまで戻ってきたように思います。

今後は競合のSNSサービス会社の動向にも注視していきたいと思います。