こんにちは〜、ビスコです。

米国の主要ハイテク企業に対して、GAFA、GAFAM、FANNG、FAANG頭文字を文字って色々な呼び方でひとくくりにされる銘柄群があります。

今回は、FANGと称されたFacebook、Amazon、Netflix、GoogleのうちNetflixに焦点を当ててみてみたと思います。というのも、この呼び名を聞いて、私は「ん?」と思った節があります。

他に思った方も多いのと思うのですが、Facebook, Amazon, Googleは巨大ハイテク企業といっても納得感がありますよね。

それと肩を並べるほど、Netflixってすごいのか?という疑問です。どうにも腑に落ちないので、調べてみることにしました。

・現金保有に対して、負債額が大きくキャッシュフローの重荷になっている。

・2021年9月時点の株価はこの先を見越したら若干割高。

・次の一手となる未来への戦略が見えなければ今後の株価上昇は限定的となる。

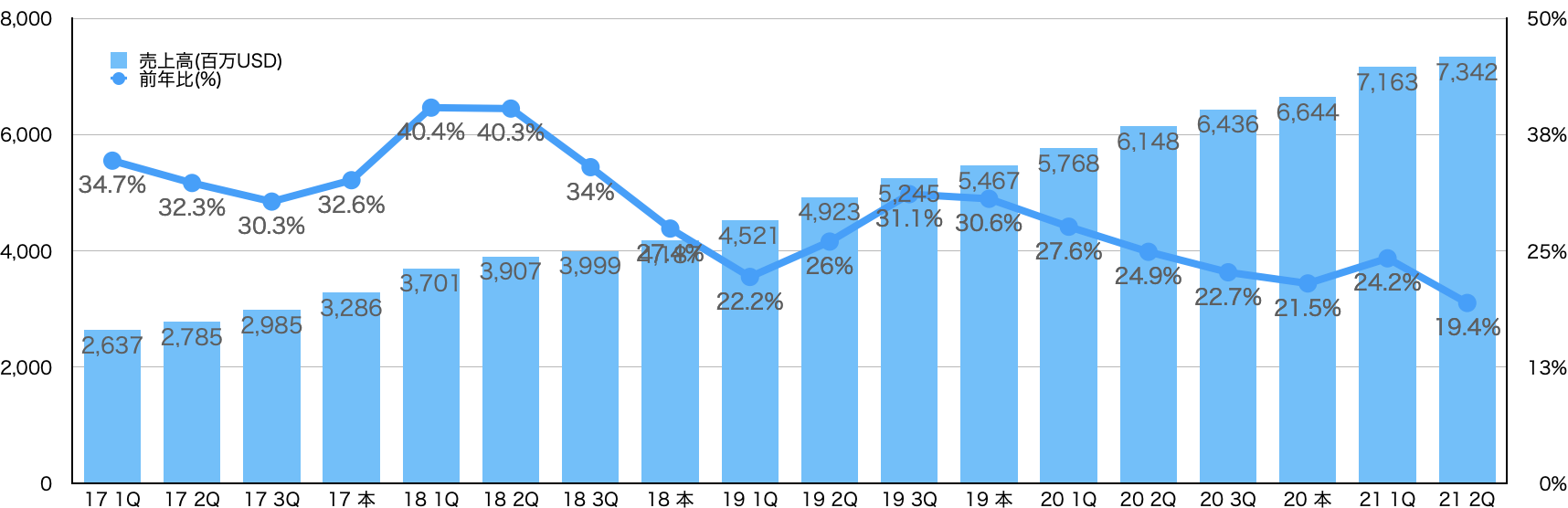

好調な業績とその成長率

調べてみて疑ってすみませんでしたと思うぐらいキレイな売上高増加を見せています。

成長率は順調に下がっていってますが、上場したてや世の中に球に着目された企業でない限り成長率が鈍化するのは当然です。

そのなかで、20%前後を続けているのは優秀だと思います。

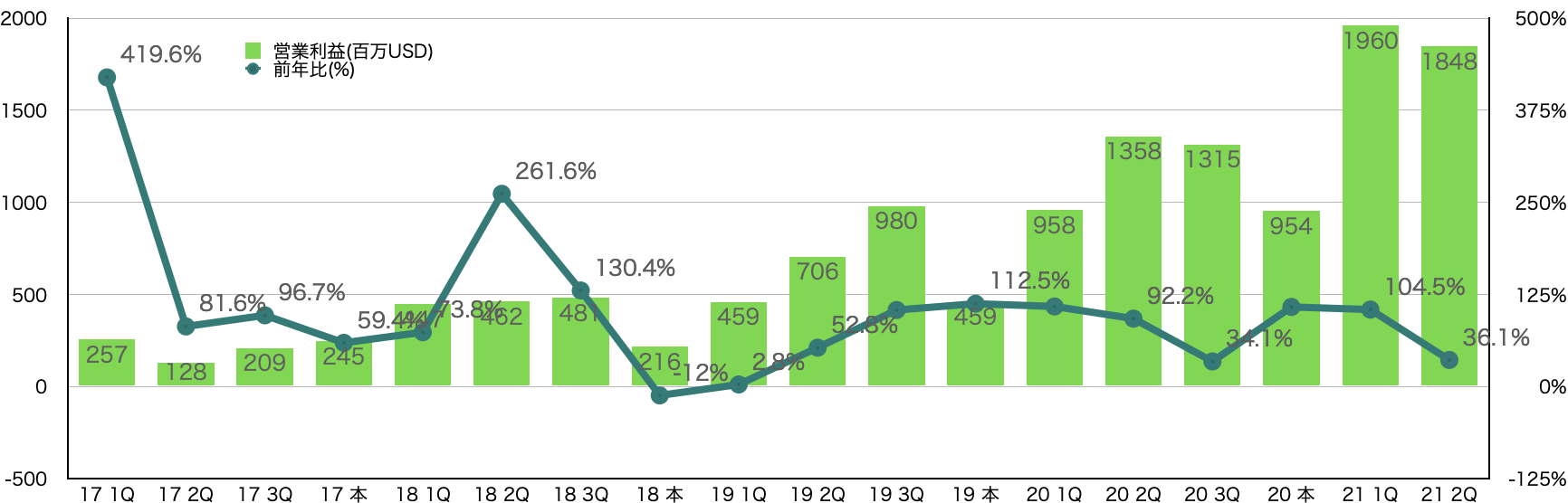

ハイテク系企業でよくありがちな売上は立っているけど、営業利益は低めということもなくこちらも順調に成長していると思いました。

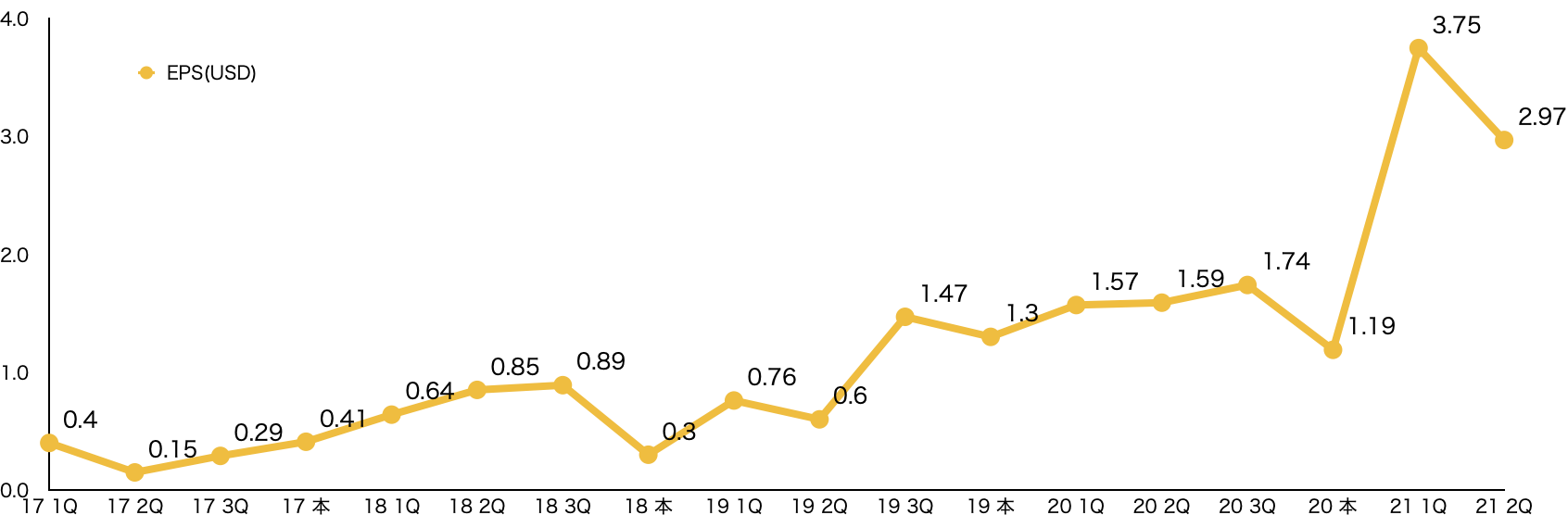

それに釣られてEPSももちろん成長しています。

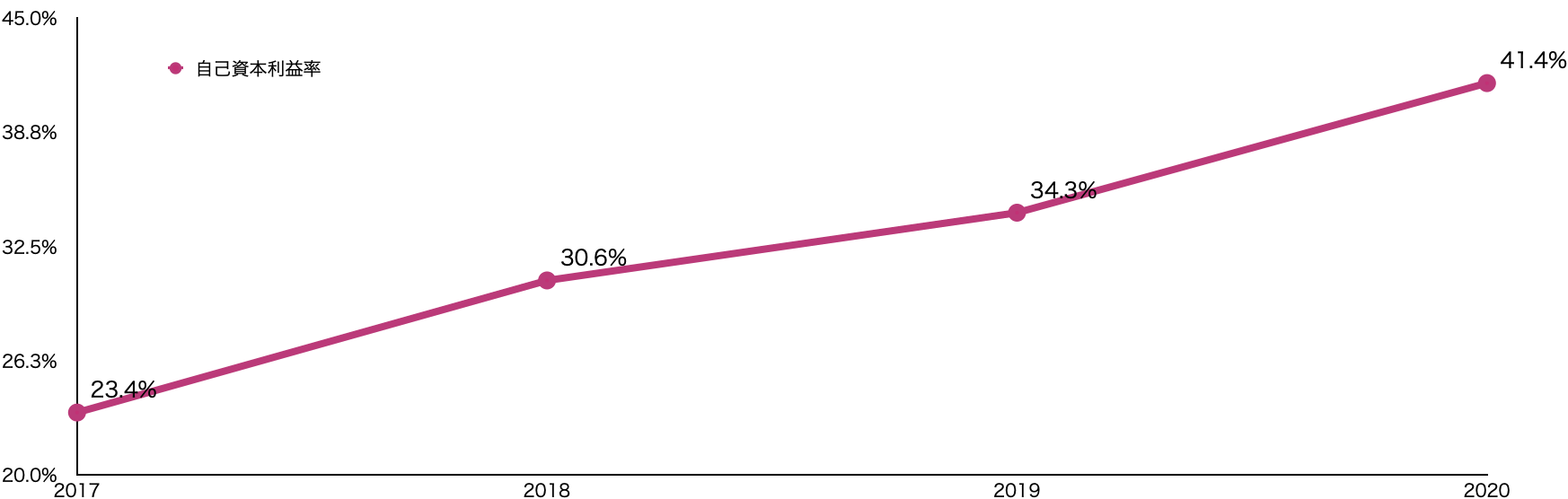

稼ぐ力は上がってるファンダメンタルズだが懸念も

みるべきポイントを表にまとめてみました。

| NFLX | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|

| 保有現金 | 2,823 | 3,794 | 5,018 | 8,206 |

| 営業利益 | 839 | 1,605 | 2,604 | 4,585 |

| 自己資本 | 3,582 | 5,239 | 7,582 | 11,065 |

| 自己資本利益率 | 23.4% | 30.6% | 34.3% | 41.4% |

| 長期負債 | 6,499 | 10,360 | 14,759 | 15,809 |

| 長期負債比率 | 64.5% | 66.4% | 66.1% | 58.8% |

| 自己資本比率 | 35.5% | 33.6% | 33.9% | 41.2% |

自己資本利益率はここ数年増加傾向にありかなり優秀だと思います。2017年から2020年で約2倍の利益率になっています。

一方、少し心配だなぁと思ったのは、保有現金に対して長期負債が大きいのと自己資本との比率で負債比率の方が大きい点です。今すぐ倒産ということにはならないでしょうが、少しでも不景気となったらマイナスに傾くのは早い気がします。

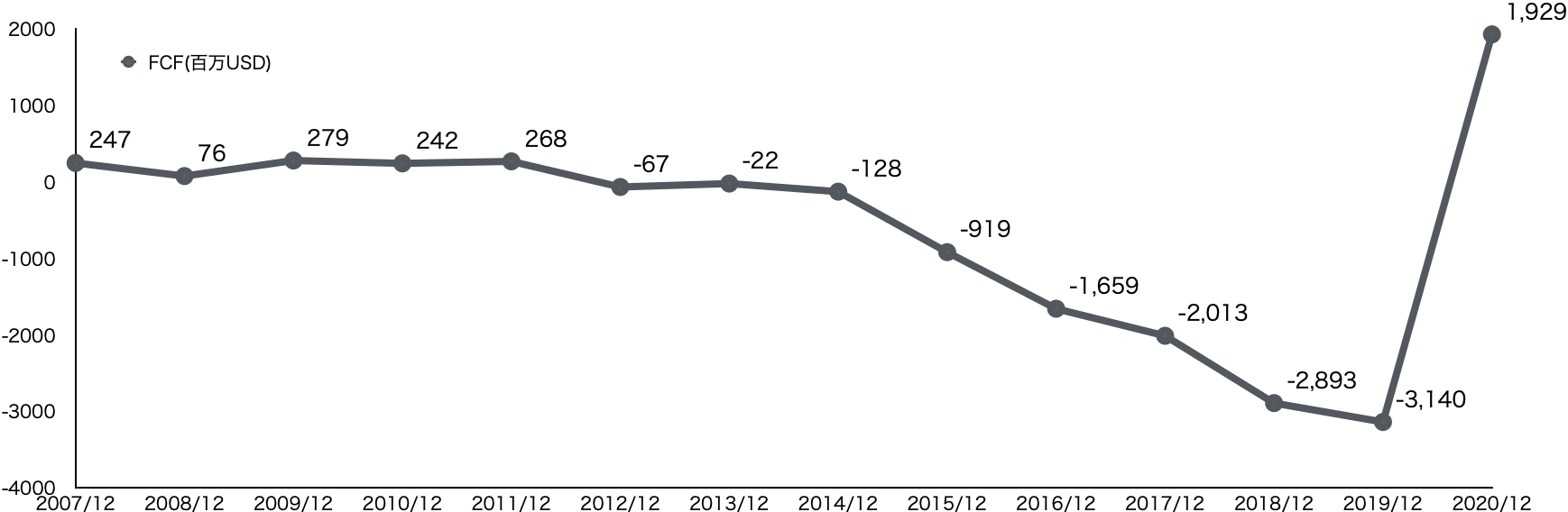

フリーキャッシュフローも昨年度は急回復しましたが、それまでは年々マイナス幅が大きくなってましたので、負債額が大きいのが負担となっていることは間違いないと思います。

株価の動向

株価はここ2年でみても順調に伸びています。その他の主要ハイテク企業からしたら伸び率は悪いですが、2年で134%増はかなりいい方だと思います。

伸び率に対する割高度合いですが、S&P500の平均と比較するとPERはかなり高いですが、利益の伸び率に対して見てみると今年はそこまで割高ではないと思います。むしろ少し割安。

ただ、来年以降は若干割高というのが続くので、株価も今のままの伸び率でいくかは少し疑問です。今からの投資は中期的に見てもそこまで利益幅は大きくないかと思っています。

まとめ

FANGと称され主要ハイテク企業の一角となっているNetflixの実力についてみてみました。業績の安定度合いから行くとFANGと称されているのも納得な気がしました。

しかし、今後の展望という意味では他のハイテク企業が語る未来に対してNetflixの未来への戦略が見えないので、今後の投資先としてはあまり旨味がないのではないかと思いました。

何か次の一手が出されたら堅調な業績を上げられる風土はあると思うので、今後の戦略に期待したいところです。