こんばんは〜、ビスコです。

いつも読んでいただきありがとうございます。

今日は、先日発表のあったテスラの決算内容を見てみました。

私自身この企業本当に実力あるの?なんか物珍しさで株価上がっているだけじゃないの?

という疑心で見ました。そう感じる方も多いのではないかと思います。

この記事ではテスラの第2Q決算内容を見て、今後の投資先としてありかどうかを検討しています。

・売上高、利益ともにここ数年でプラス域で伸びている。

市場予想を上回る結果で本業回復

テスラを事業という視点でまずはみてみたいと思います。第2Qの決算結果は次のとおりです。

売上高:119.6億ドル 前年比98%増

粗利:28.8億ドル 前年比128%増

純利益:11.4億ドル 前年比998%増

フリーキャッシュフロー:6.19億ドル 前年比48%増

売上、粗利だけでなく、ちゃんと利益も伸びてて、フリーキャッシュフローも1.5倍となっているのはすごいですね。この数値だけをみると驚異的な伸びを見せていると思います。

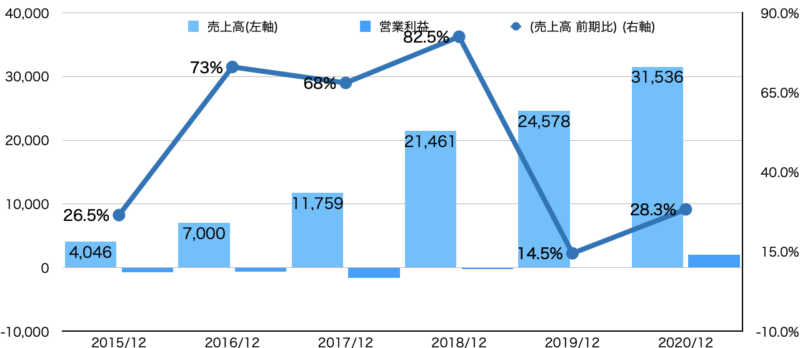

過去6年の売上高とキャッシュフローの推移を見てみたいと思います。

売上高推移はキレイに右肩上がりのラインを見せてます。ただ、製造業ということだけあって、営業利益は2018年まではマイナスでしたが、2019年から利益も生み出しているようです。

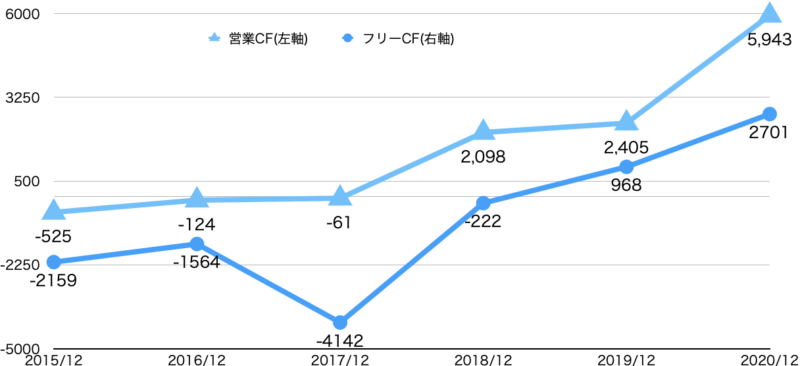

今度はキャッシュフローについても見てみます。

営業CFもフリーキャッシュフローもここ3期は右肩上がりとなってますね。

いつもはフリーキャッシュフローぐらいしか着目しないのですが、営業CFも見た理由は、本当に稼ぐ力があるのかを見たかったからです。2017年と2019年のフリーキャッシュフローに伸びが甘いのは、買収している影響だと思います。

自動車というと人命が関わっていることになるので、やはり老舗(GMやフォード)の方が安心・安全の製品を製造しており、ユーザもそちらを選ぶんではないかと思っていたのですが、自動車のユーザはそう言うことはないようですね。

ただ、テスラ車がもっとも売れているのは中国市場のようなので、ここでも中国のGDPが上がることで、テスラの自動車事業も今後安定してくるのではないかと思います。

テスラ株のポジションは?

今度は株という視点で見てみたいと思います。

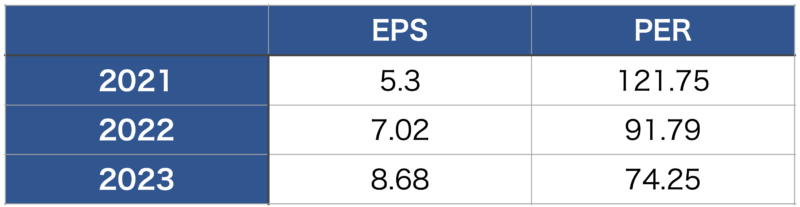

いつものPERを見てみます。

もう笑っちゃうぐらいの割高度合いですね。アマゾンを軽く越えてますね。

ただ、最先端技術を世の中に提供するような企業の場合、100倍を越えてくることはザラなので、テスラの電気自動車への期待度は高いということになるのかと思います。

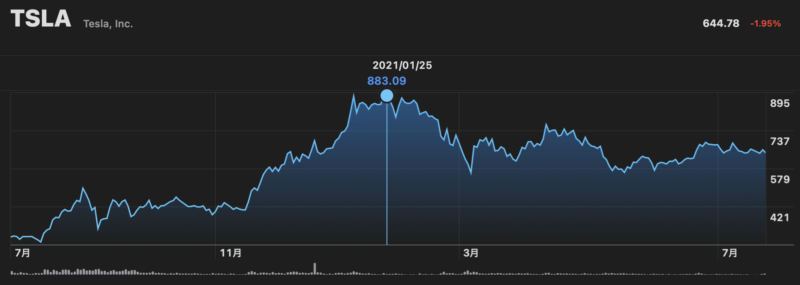

株価推移を見てます。

株価としては、今年1月のピークから約27%ダウンしていることがわかります。

PERから判断するとすぐには買いにはならないように思うのですが、株価の下落幅からすると少し購入しても良いのかと思います。ホールド期間は、次の金利引き上げタイミングまでですね。

懸念点は、既存自動車メーカーの電気自動車に対する技術進歩がどのくらいかという点ですね。

テスラの技術力がどのくらいあるのかは分かりませんが、GM、フォード、トヨタ、ホンダなどの技術力が高いメーカーの今後の動向には注目しておく必要があると思っています。

まとめ

この記事ではテスラについてみてみました。

・割高とは分かっているが、株価推移からすると少し購入しても良いのではないか。