こんばんは〜、ビスコです。

昨日はFRB議長にパウエル氏が再任され、米国の金融路線に変更がないことで市場に安心が広がり、市場全体が上がったのかと思いきや、終了間近に下げ始めるという結果になりました。

パウエル氏再任で、今後のFRBの対応方針に変更はなく、インフレは一時的なもので、この課題への対応が第一優先というところだと思うので、今後の動向には注意したいところです。

本題ですが、日本でも普通に使われるようになったウェブ会議サービスを提供しているZoom(ズーム)の決算発表が11/22にありました。

その結果を受けて、昨年好調だったZoomが今後も伸び続けられるのかを見ていきたいと思います。

・株価が下落していても、利益創出ができていないため割高感が否めない。

・ユーザ数の増加率が鈍化傾向にあり、今後の事業成長には懸念あり。

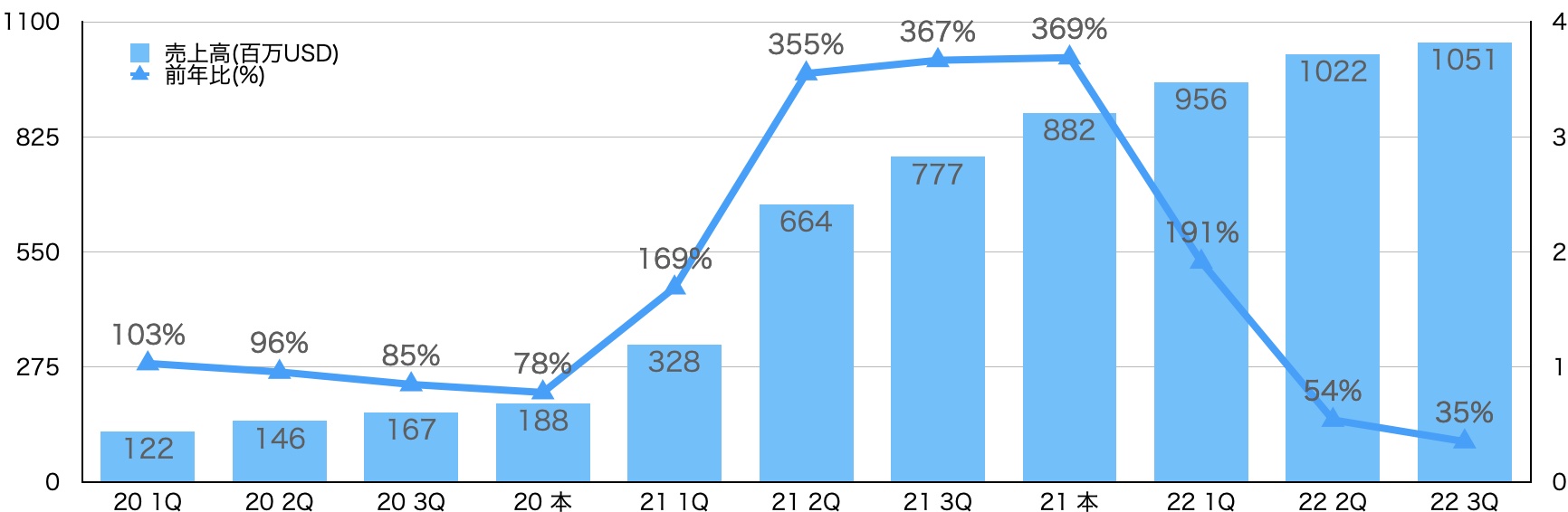

売上、営業利益ともに好調な結果に

売上高は、前年比35%増となり、FY21と比較するとだいぶ落ちたように思われますが、FY21はZMがブレイクした年で、急成長株として考えますが、FY22はその状態を引き続き継続する企業へと変化した年だと思います。

なので、今は急成長株という捉え方よりは業績良好株として考えないといけないと思っています。

業績良好株として見た場合に売上高35%成長は管理よい結果だと思っています。

同じ業種ではないので単純比較できないですが、Appleでも3Q成績は前年比41%増という結果なので、二桁30%以上はかなりの高成長株だと判断できます。

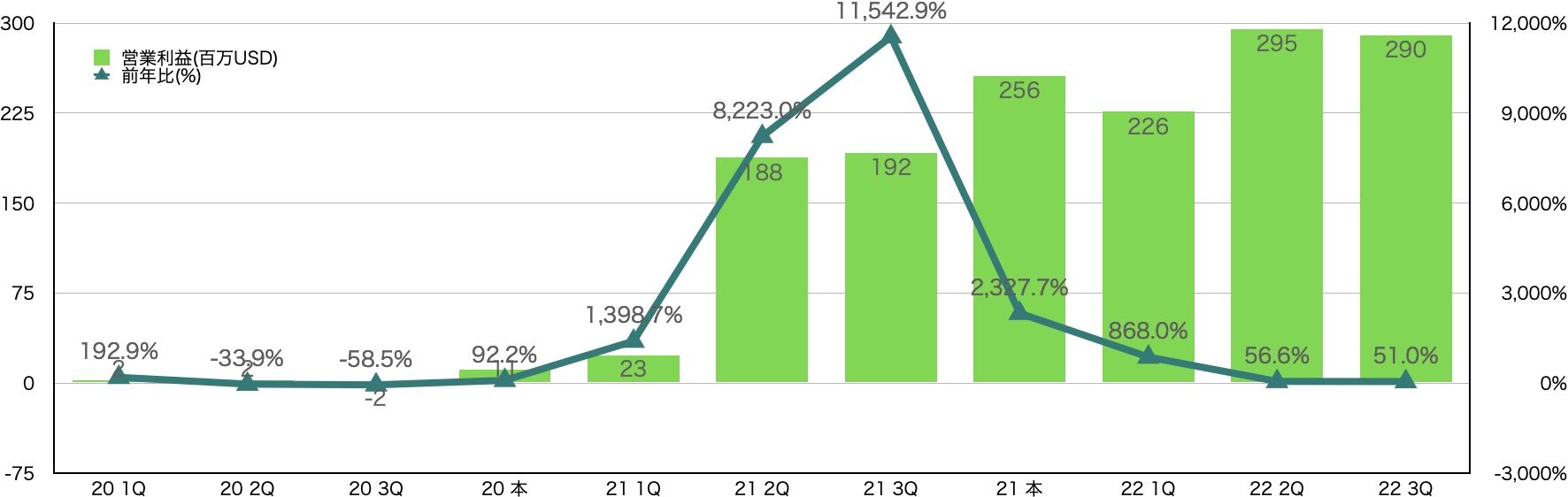

売上が上がることによって、営業利益も増加傾向にあります。前年度比51%増の290(百万USD)です。こちらも売上額のときと同じ考え方をして、急成長株という位置付けよりも業績良好株として捉えると良いと思います。

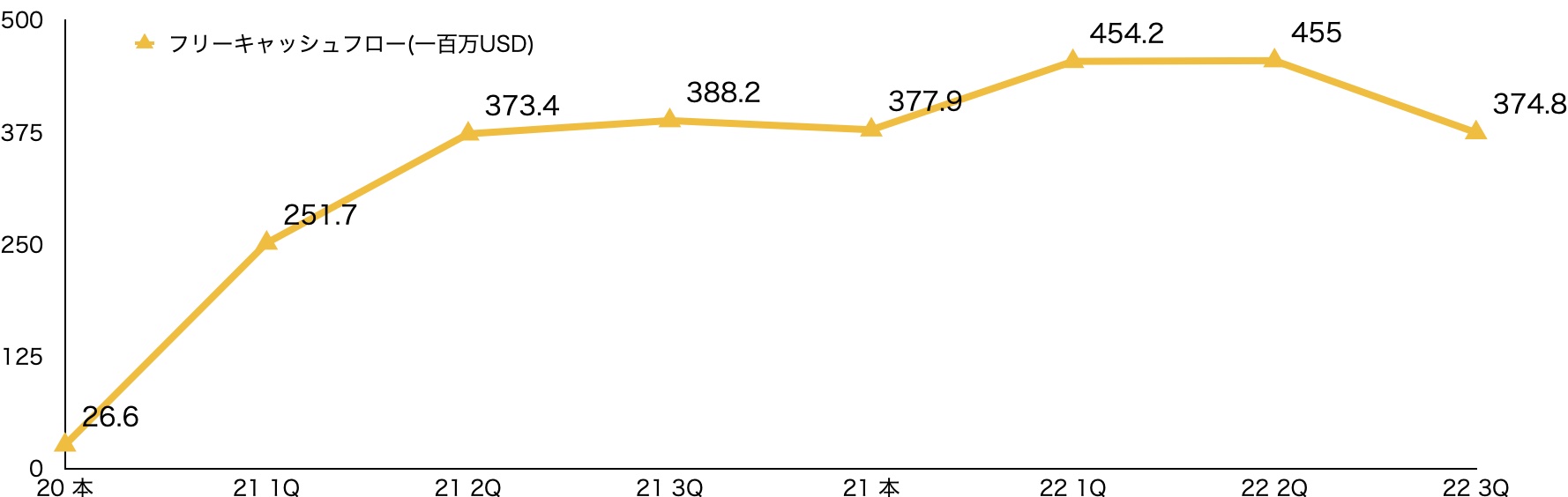

FY21にはいってからはフリーキャッシュフローも増加し続けている状況で、財務の安定度も増してきていると思います。

株価の動向と将来的な価値

コロナ目からの株価の動きを見ているとFY21 10月を境にして、下降トレンドまっしぐらな状態が続いています。

そして、まだ、回復基調に転じる状態ではないようです。ピークから半分以上株価を下げているので、もうそろそろと思っている方もいるかもしれないですが、この株価が割高なのかどうかを見て見たいと思います。

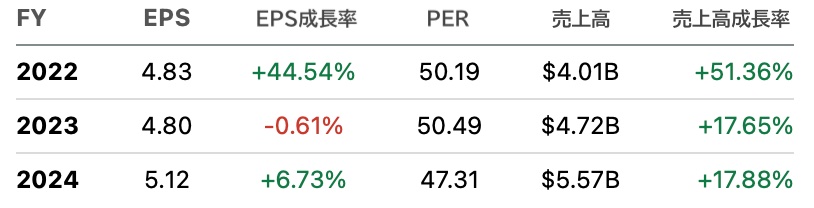

株価下落で、PER値が下がっていることは確かです。しかし、未だ50倍を超えており、EPS成長率と比較しても割高度合いはまだ続いている状況と言えます。割安さを求めるなら、もう1段の下落を期待した方が良いと思います。

そして、来年度マイナス予想となる企業については、中長期投資家でも対象外とする方が無難だと思っています。

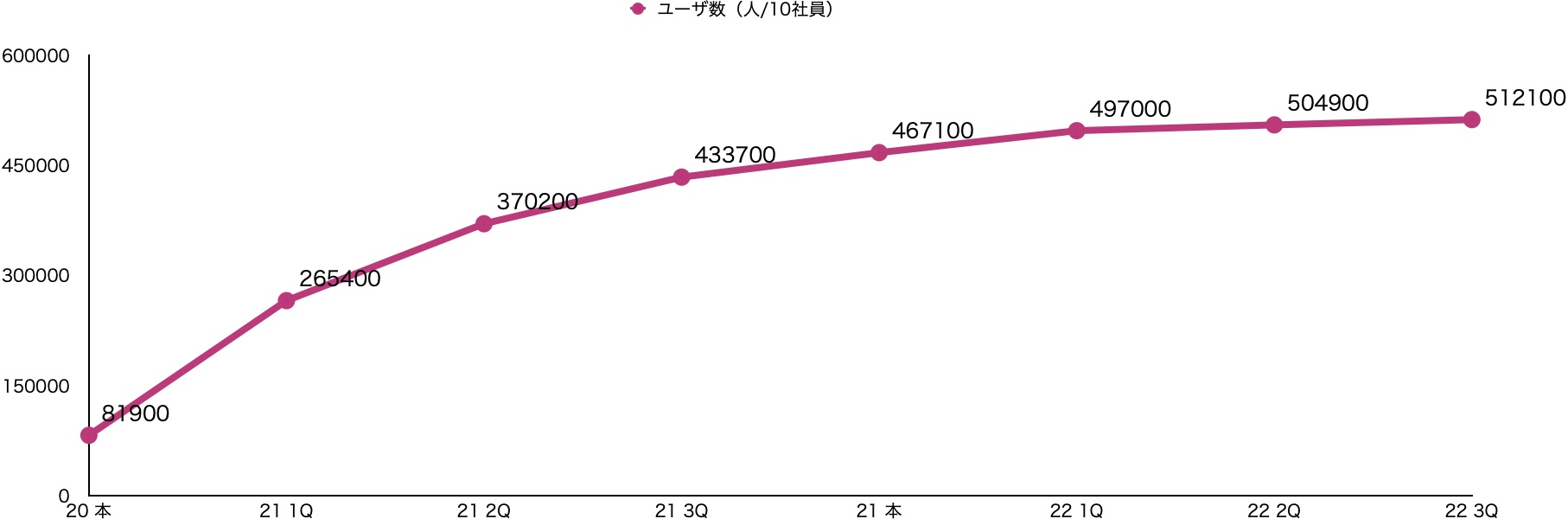

利益に直結するユーザについても右肩上がりではあるもののその成長率は鈍化してきていることがわかります。

このままのユーザ増加率だとあと半年後には頭打ちとなる可能性が高いですね。そうなるとZoomの成長も泊まり始める気がしています。

まとめ

今回はズームのFY22 3Q(2021年11月22日)の決算結果を分析してみました。その結果としては、現時点では売上、営業利益ともにプラスで動いていることがわかりました。

しかし、将来的にな動向を考えると未だに株価は割高であり、ユーザ数の増加率も鈍化してきており、今後の事業成長の見込みは薄くなっていると思います。

市場も決算発表を受けて3%以上の下落となっています。まだまだ底値を探る動きが続くと思います。