こんばんは〜、ビスコです。

昨日、消費者物価指数に引き続き、生産者物価指数の発表がありました。こちらは売り手側(つまり、企業側)の製造コスト状況を示した指数となっています。

消費者物価指数上がっている理由は、この提供側の企業の製造コストが上がっており、そのコスト増が消費者に転嫁されているということが挙げられるようです。

詳細は、生産者物価指数をみて確認していきたいと思います。

・ただ、失業者は減少傾向が続いており、雇用が安定してきている。

・新規採用時の賃金が上がっていることから、インフレ圧力はまだまだ続く可能性が高い。

・これらのことから政策金利上昇タイミングが大幅に前倒しされることが予想されている。

・金利上昇にも強い銘柄へのシフトタイミングも早める必要がある。

大きく上昇する生産者物価指数

PPIもCPIと同様、物価変動が激しい食品、エネルギーを含むものとそれらを除いたもの(コアPPI)とがあります。ここでは、コアPPIに着目して考えてみたいと思います。

一応、全体とコアPPI両方の結果は次の通りです。

PPI(全体)

前月比 予測値:0.6% 結果値:0.5%

前年比 予測値:8.7% 結果値:8.6%

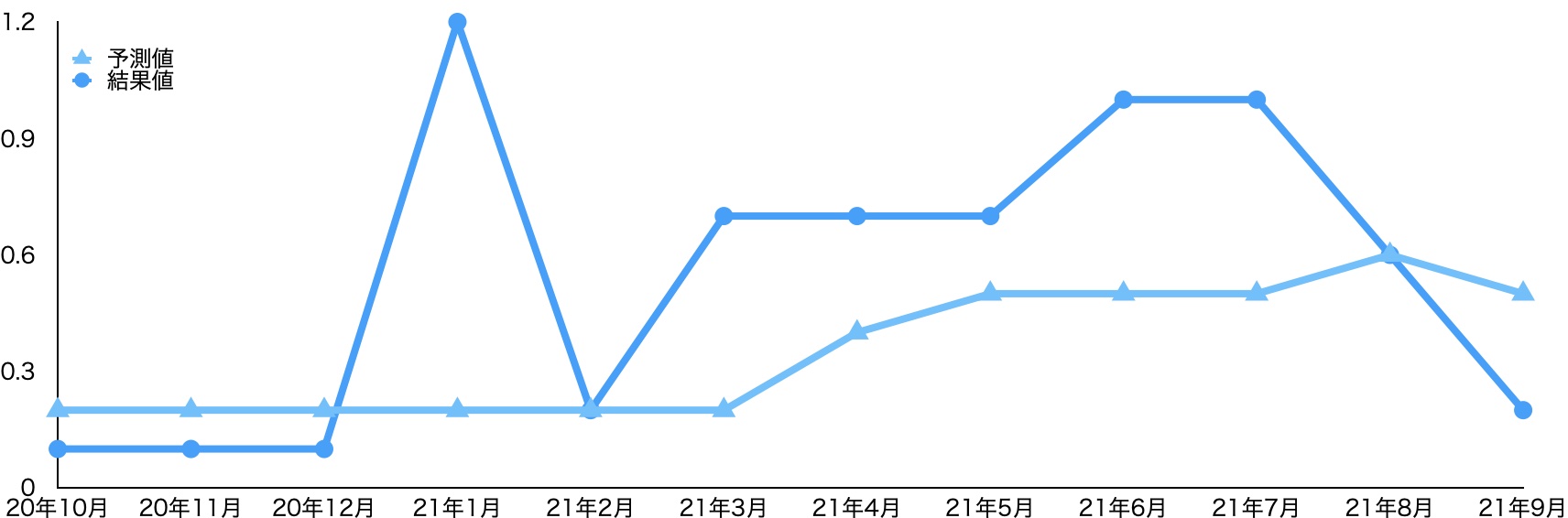

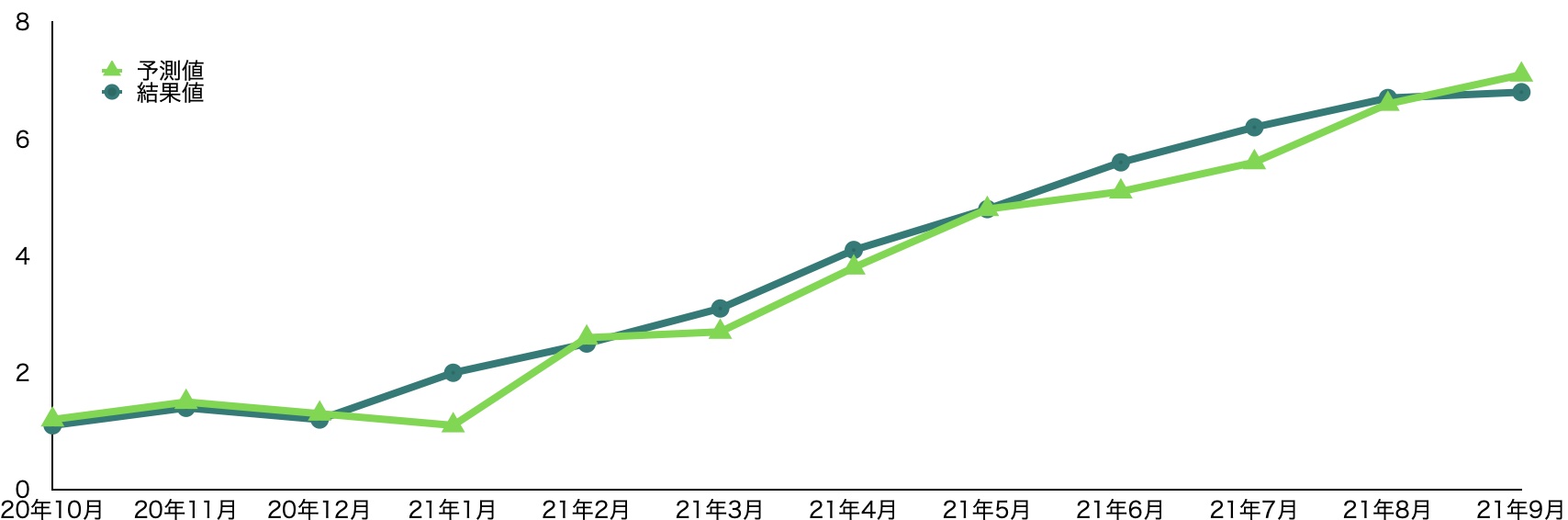

コアPPI

前月比 予測値:0.5% 結果値:0.2%

前年比 予測値:7.1% 結果値:6.8%

消費者物価指数は4月〜6月にかけて顕著に上がっているのが見えましたが、生産者物価指数も同様に21年3月〜前月比で予想を上回る形で継続的に上がっているのがみて取れます。

8月以降、消費者需要がそこまで大きく伸びないことを受け、鈍化し始めています。ただ、鈍化してはいるもののCPIの上昇率以上にPPIが上昇しており、この後のインフレ圧力は抑えられならそうな気がします。

PPIの前年比もCPIと同様、過去10年でマイナスとなっていることはないので、このまま鈍化から減少までにはしばらく時間がかかと思います。

2008年のリーマンショック時に4%を超えた生産者物価指数が、通常2%前後に落ち着くまで約1年ほどかかています。今の上昇率のピークから1年程度はインフレ圧力が継続する可能性があると思っています。

失業者は引き続き減少傾向に

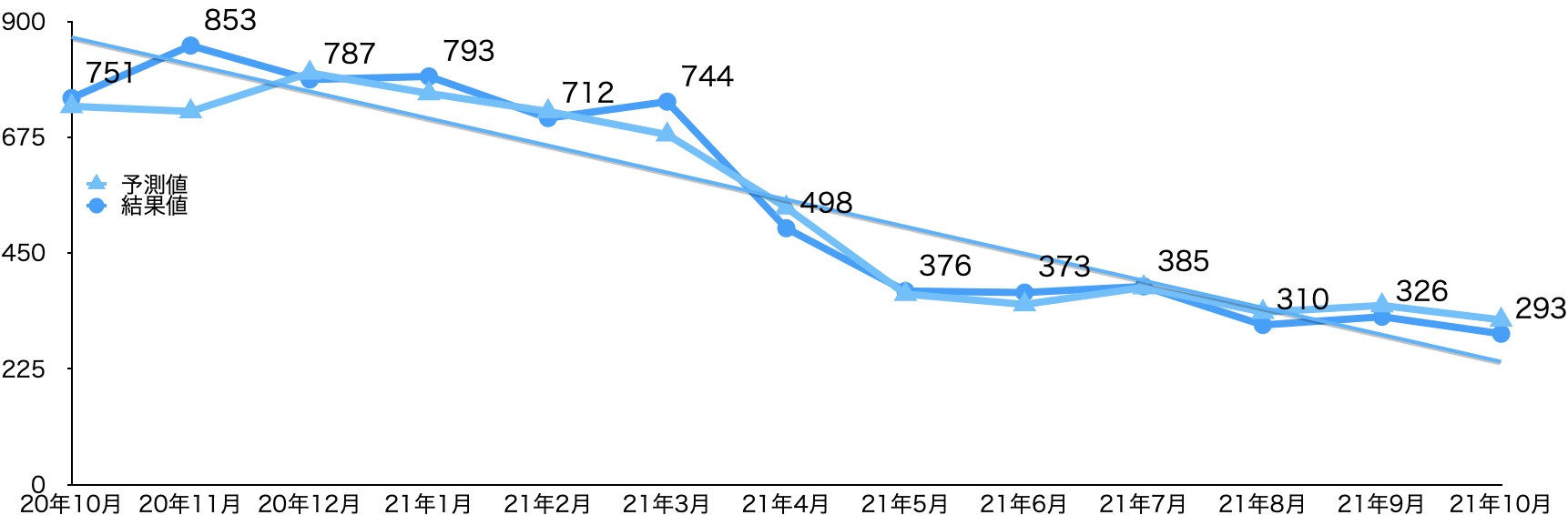

インフレ圧力が高まる中、新規失業者は鈍化してきています。

先月時点で低水準で推移していることをふれましたが、今月はさらに下がり申請件数自体もコロナ前の20万件台まで下がってきました。

参考記事によるとこの背景にはスキルマッチした人材を賃上げしてでも確保したいという企業が増えているようです。ただ、この賃上げが逆にインフレ圧力を高める要因となっており、米国経済にとっては諸刃の刃となっている状況のように思えます。

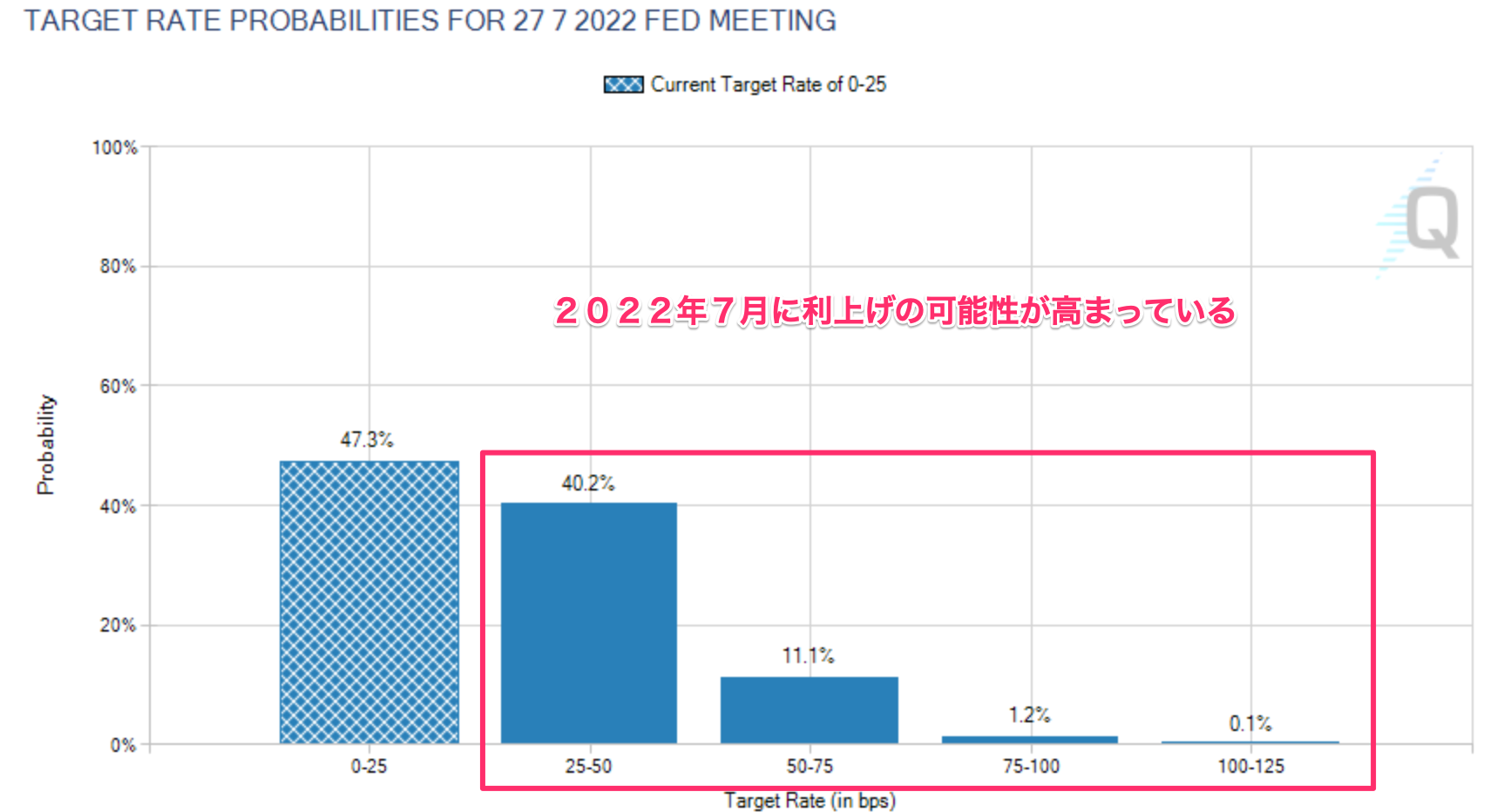

利上げタイミングが大幅前倒し予想

FRBの利上げタイミングは、雇用の安定とインフレ率から決定すると前から発表しています。そして、雇用の安定は新規失業保険申請件数から判断することが多く、現状は安定してきていると判断できる水準になりつつあります。

インフレ率についても、生産者物価指数や賃金の上昇率から見て、まだまだ上昇することが予想されます。

CMEの利上げタイミングの予想としては、前回2022年11月でしたが、今回は2022年7月と大きく前倒しされそうです。利上げタイミングまで1年を切った形です。

まとめ

本日は、生産者物価指数(PPI) の傾向を見て、今後の動向を考えてみました。

生産者物価指数の上昇だけでなく、賃金の上昇が見られることから、今後もインフレ傾向は変わらないことが予想されます。

そして、雇用も安定してきていることから、固定金利の利上げタイミングも大きく前倒しになっていいます。

金利上昇後を見据えた投資先へのシフトは来年4月ぐらいから徐々に始めれば良いかと思っていましたが、来年早々には切り替え始める動きとなりそうですね。