こんばんは~、ビスコです。

今日は、先日21年5月-7月決算(21 2Q)が報告されたセールスフォース・ドットコム(CRM)の決算情報を見てみたいと思います。読者の方の会社でも営業部門で導入しているかもしれませんね。

リリースされた当初は、まだまだクラウドは影の薄い存在で、オンプレミス(物理的なサーバ)での構築が全盛時代で、各企業に合わせた顧客管理システム(CRM)がほとんどか、顧客管理システムというものが存在しない(ファイルで管理)ということがほとんどでしたが、クラウドという時流に乗って、順調な成績を残していると思います。

この記事のポイントは次の通りです。

・3Q見通しも良好で、今年度の業績は良好になることが見込まれる。

・ただし、PER的にはかなり高めで、業績不振やトレンドが下降気味となったとたん、株価急落の可能性は高い。

予想を上回る好業績の5-7月期

セールスフォース・ドットコムの決算は1月なので、1Qは2-4月、2Qは5-7月となります。

2Q実績

売上高:63.4億ドル(前年比 23%増)

予想:62.4億ドル

調整後希薄化EPS:1.48USD

予想:92セント

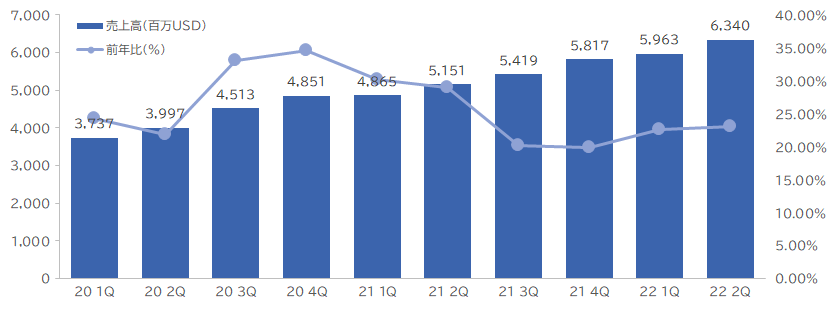

ここ2年の売上高の傾向を見たいと思います。

売上高は好調の右肩上がりで、ここのところの成長は20%以上をキープした状態となっています。これだけの成績を残せている企業は多くはないともいます。

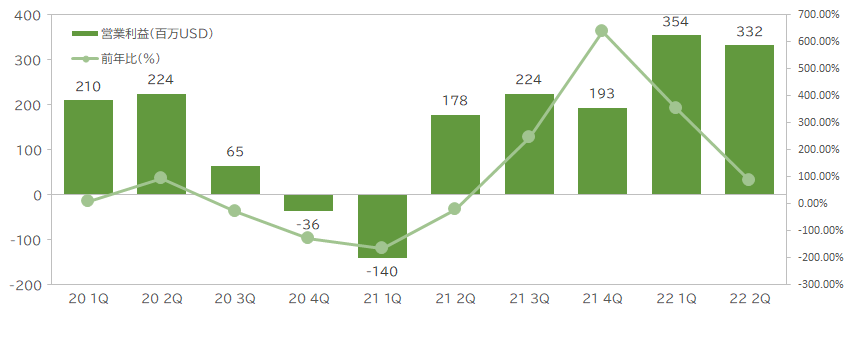

営業利益は、20年後半から21年1Qはコロナの影響によりなのか、かなり落ち込んだ状態となりました。

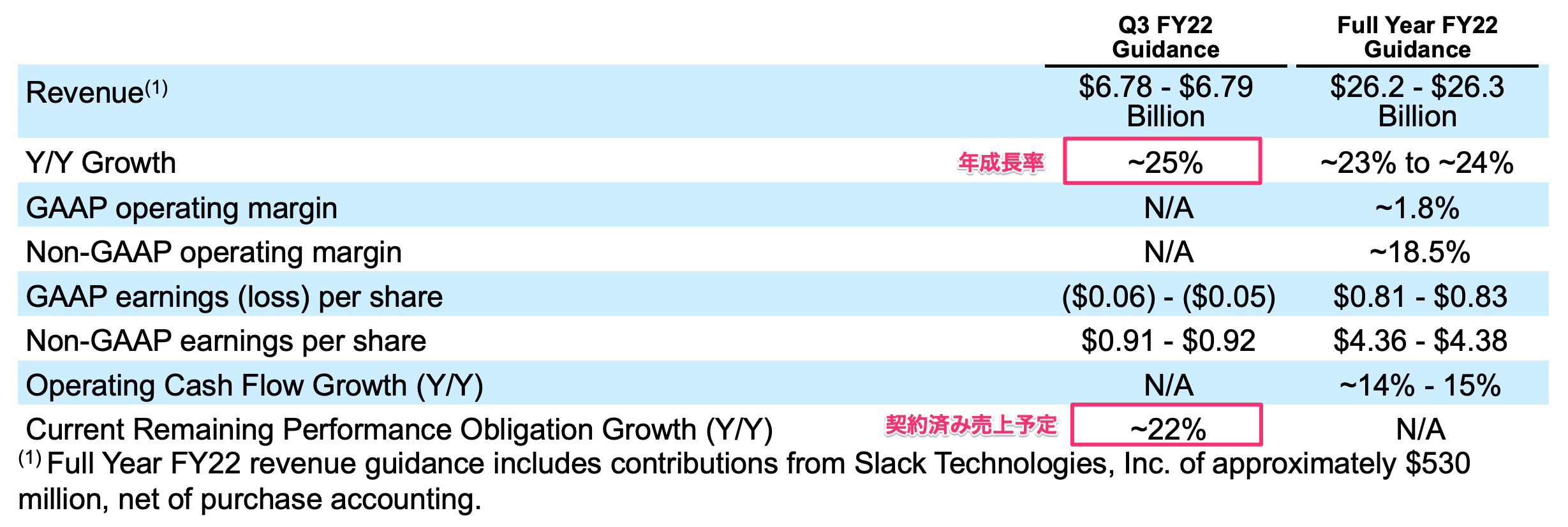

3Q見通し

そして、さらに重要はこの後の収益見通しだと思いますので、3Qの見通しをみてみたいともいます。

売上高の成長率は、3Qはおよそ25%の伸びを予測しており、通年では23%〜24%を予測しています。

一番下のCurrent Rmaining Performance Obligation Growth(Y/Y)(RPO)が、今後の売上予測に重要な指標値で、セールスフォース特有というかSaaSサービスを提供している企業特有のものとなります(すべてを見切れていませんが、セールフォース以外ではあまりみたことがないです)。

SaaSサービスを展開している企業のビジネスモデルは色々ありますが、セールスフォースの場合、サブスクリプションビジネスを展開しているので、契約したものが将来にわたって安定的な収益につながりやすいということがあるためです。

こちらも22%を予測しているので、通年での23%〜24%の成長率ということにたいして、数値的な根拠としては十分なものではないかと思っています。

一株あたり利益は、2Qと同程度の見通しとなりそうです。ここは、大きなマイナス要因がないかを確認できれば問題ないと思っています。

業績良好だが、購入には割高さに気をつけたい

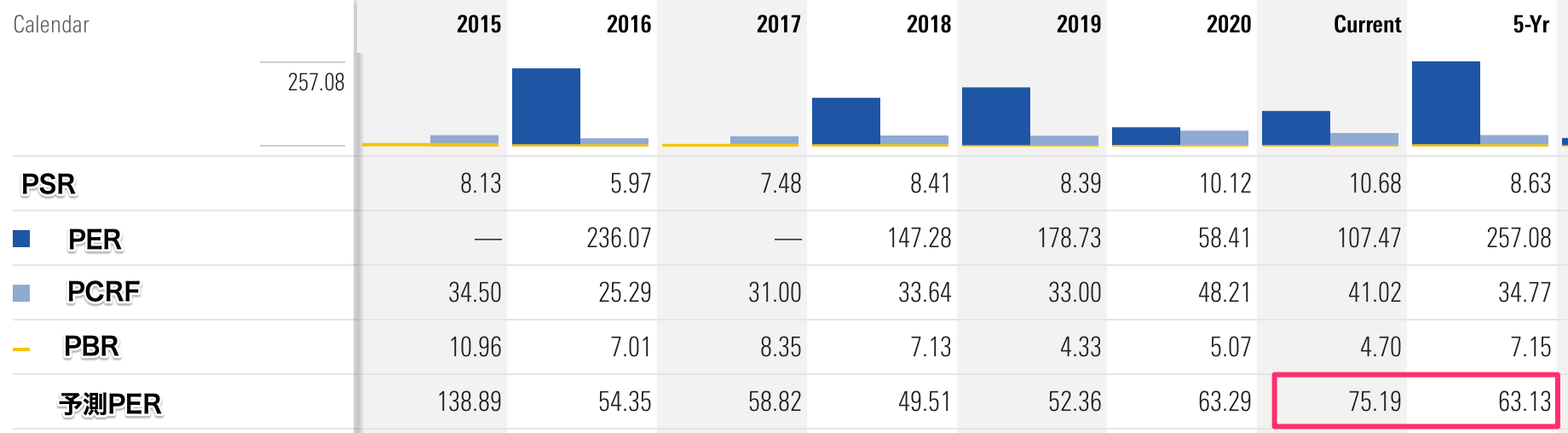

これだけ業績良好、見通しも安定的に成長が期待できる企業なので、機関投資家の方々ももちろん狙っているわけで、かなりの割高な状態になっていると思います。

現時点のPERが75.19倍、5年平均63.13倍、5年平均でもS&P500の平均PER約21倍からするとかなり割高なので、直近はさらに割高な71倍となっています。

過去平均からするとそこまで割高ではないのですが、これをどう捉えていくかは難しい問題ですね。アマゾンのように常に60倍を超えてきていた企業の株価は、常に割高と言われつつ、ここ最近までずーっと飼われ続けてきたのですから。

PERというよりは、クラウド人気がつづき、今の業績の成長率が続く限りは、今の株価の成長率も維持される可能性が高いと思います。ただ、転げ落ちる時のスピードも速いことは認識しておいた方が良いと思います。

個人的には、やはり高いので3Q結果まで様子見かと思っています。今後はコロナ禍によるクラウドサービスの人気もおちついてくるので、安定的な収益は得られるものの成長率自体は落ちてくるのではないかと思っていることもあります。

まとめ

今日は、人気のSaaSサービス企業セールスフォース・ドットコムの21年5−7月期2Q決算を見てみました。

他の企業に比べて、サブスクビジネスをしているからなのか業績優秀な企業の見本となるような決算内容となってました。S&P500に選出されたのも納得的な結果です。

ただ、かなり割高なため中長期的な投資対象としては少し注意が必要な銘柄かと思います。市場トレンド、多少の成長率鈍化というだけでかなり株価下落が懸念されます。

政策金利引き上げまで(今後1年ぐらいのスパン)の投資先としては、かなり良いものと思いますので、自分の投資スタイルに合わせてこの業績により投資先とするかどうかを考えてもらえれば良いかと思いました。

おまけ

セールスフォース・ドットコムの2Q決算書をみていて、かなり見やすい決算書になっていると思いました。

会計基準は統一されつつも、決算報告書の用語が統一されていなかったりして、日本企業の決算報告書よりかなり読み解くのにわかりづらいなぁと思うこともあります。

その中でこの企業は株主に対して、今企業がどういう位置にあり、今後どうしていくのかをあえてわかりにくくしているのか?と思えるほど読み解くのが難しい企業もあります。

しかし、セールフォース・ドットコムの決算報告書は、プレゼンテーション資料も含めて非常に理解しやすいものでした。株主に多して、自分たちがしてきたこと、これからしようとしていることを理解してもらおうという姿勢がよくわかります。

このような報告書を作成できる企業は好感が持てますし、こういう姿勢が業績好調の素地にあるのではないかと思っています。決算書内容がわかりやすい企業の株価は今後も伸びるのかもしれないと思った次第です。

私も読者の方々に、よりわかりやすい、記事を発信し続けていきたいと思いました。