こんばんは〜、ビスコです。

先日の記事で2Qまでの決算結果を振り返ってみたTSMですが、10/14に第3Qの決算発表がありましたので、内容を見ていきたいと思います。

・4Q決算も好調な見通しで、通年決算も成長率が高い。

・来年度以降の成長を見た時には期待薄。

・投資タイミングとしては、いまいちな状況。

予想を上回る好決算

台湾セミコンダクターのFY21 3Qの決算結果は、この不況下で考えても、良い結果でした。

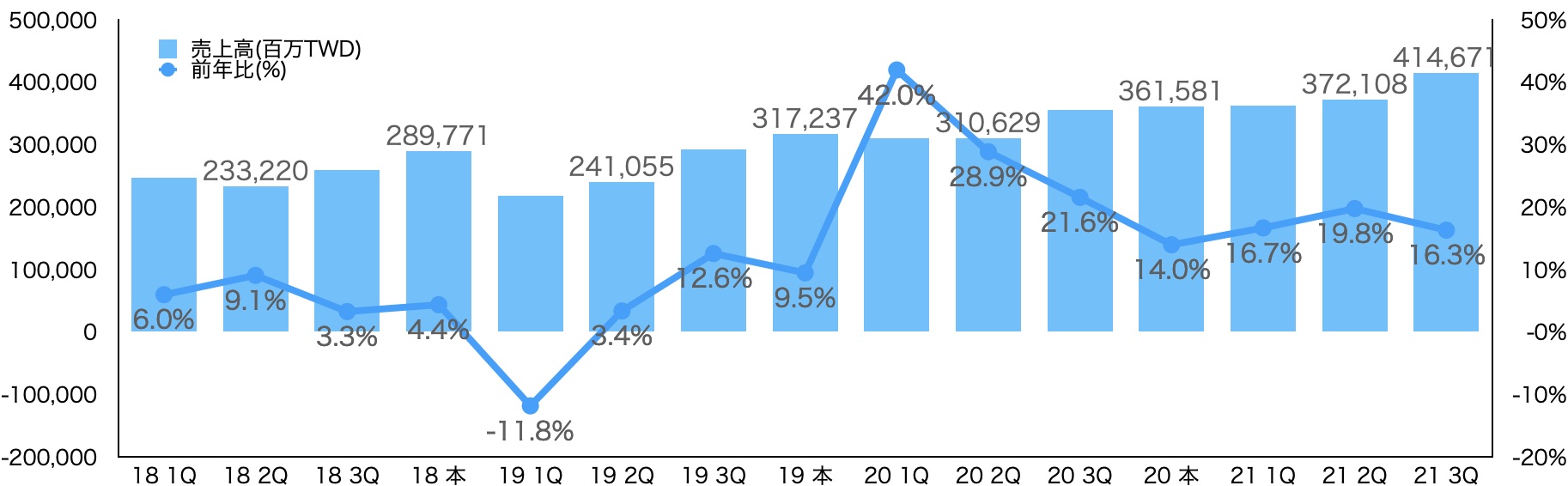

売上高:結果値:414,671(百万台湾ドル)

EPS:結果値:30.13(台湾ドル)

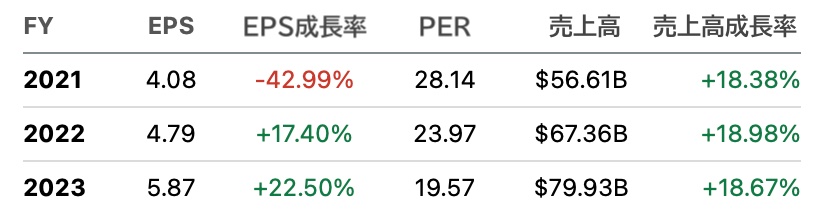

過去から3Q決算結果までの推移を見てみると前年比としては安定的な15%~20%を確保する形で推移しているのがわかる。売上高に関しては、

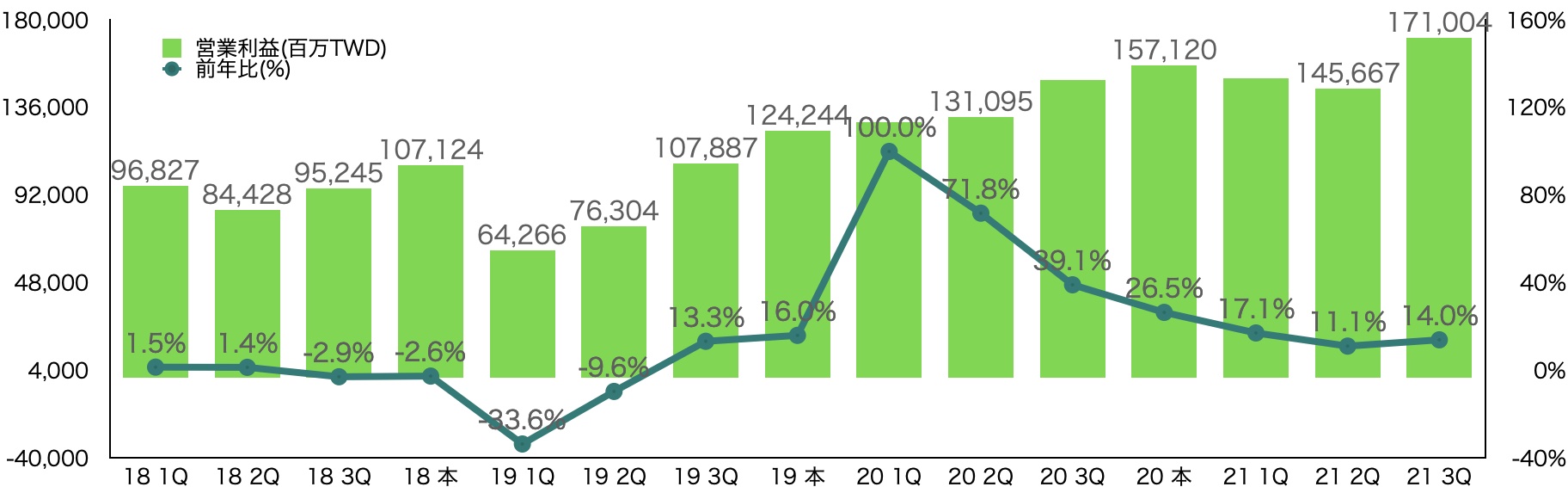

営業利益について、前年比は逓減しつつも、FY21の営業利益自体は落ちていることはなく、昨年度を上回る形で進んでいることが予想される。

継続した好決算で、通期決算も大きく成長の見込み

来期の見通しは、現在の半導体需要を受けて、次のような予想が発表されました。

4Q決算

売上高:431,354 – 439,757(百万台湾ドル)

粗利益率:51% – 53%

営業利益率:39% – 41%

通年決算

売上高成長率:24%(従来予想20%)

設備投資:840,300(百万台湾ドル)

今の半導体需要の波に乗り、大きく成長率を修正してきている。

ファンダメンタルズ分析

通年で見る方が判断が正確ですが、今期の内容についても確認しておきます。

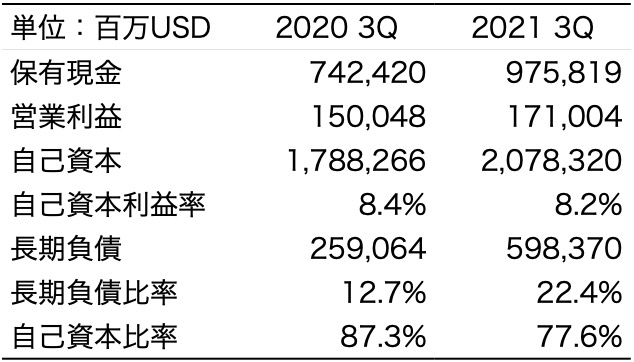

この結果をみると現金、自己資本は大きく増えていますが、それに伴って長期負債もかなり増えています。

そのため、自己資本利益率が思った以上に伸びていません。ただ、長期負債が増えたとしても、自己資本比率は75%を上回っているので、そこまで心配する数値ではないです。

自己資本利益率の伸びの方が今後の成長という意味では重要なので、引き続きウォッチしていく必要があると思います。

株価動向

今年の2月にピークをつけて以来停滞をしている株価ですが、今回の決算内容を受け若干上昇しています。ただ、今回の内容を見ても、大きく値を上げることはないと思います。

自己資本利益率の伸びも見られないので、今後の成長の期待が薄かったように思います。

来年、再来年の成長率も大きく伸びない点も思ったより期待できない点かもしれません。

まとめ

半導体需要が大きくなるなら、供給の大元である台湾セミコンダクター(TSM)のFY21 3Q決算を見てみました。

業績自体は、そこまでわるくはないと思いますが、今後の期待に答えられるだけの業績とその見通しが出せていない印象ですね。

中期的に見ても投資先としては、旨味が少なく、今は投資タイミングでないと思います。

今後、半導体の需要はますます強くなるとは思いますが、自動車やデータセンター以外の産業で必要となる産業が多く出てこないとより大きな成長は望めないと思いました。