こんばんは〜、ビスコです。

こんばんは〜、ビスコです。

昨日、毎月中旬に発表されてる消費者物価指数(CPI)が発表されました。内容としては、予想をうわまる上昇となりました。

このことから今後の展開を考えてみたいと思います。

・この物価上昇に耐えられるだけ世帯が減っている。

・平均収入以下の世帯の3割がコロナ禍で貯蓄が底をつきた。

・景気が思ったより回復しなかった時の投資先としては、ヘルスケアセクター、米国外(中国)への投資を検討するのがよい。

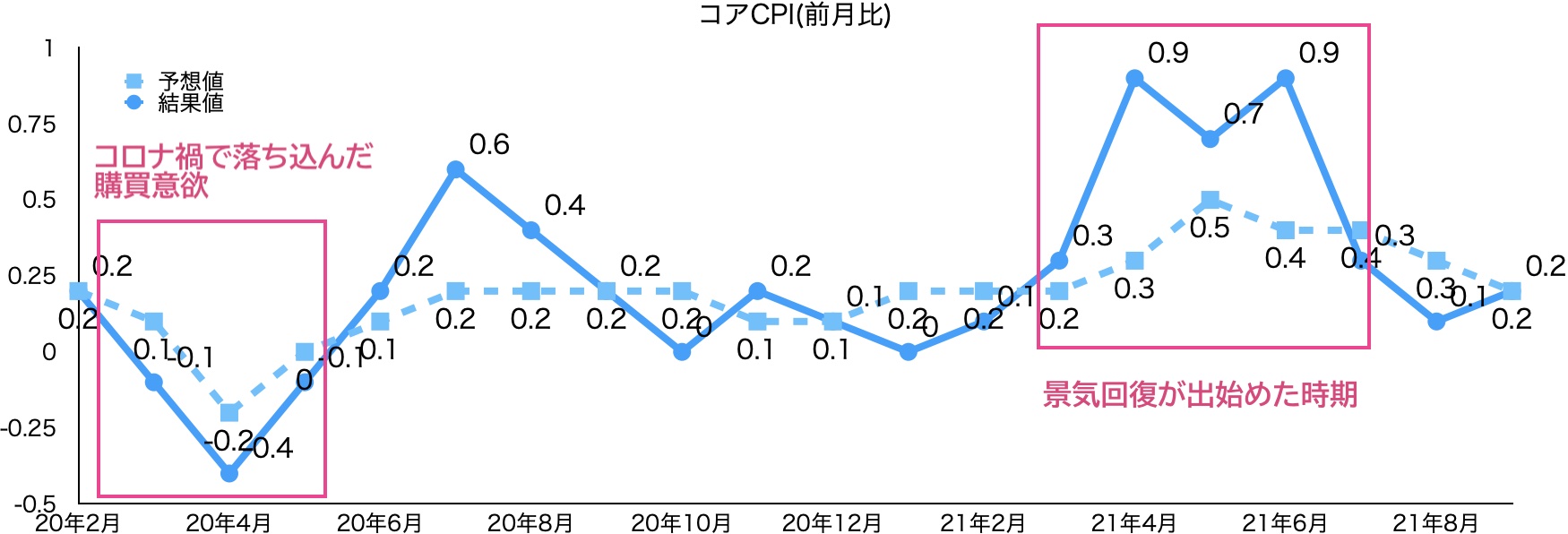

予想以上の上昇を示した消費者物価指数

CPIには、物価変動が激しい食品、エネルギーを含むものとそれらを除いたもの(コアCPI)とがあります。ここでは、コアCPIに着目して考えてみたいと思います。

一応、結果は次の通りです。

CPI(全体)

前月比 予測値:0.3% 結果値:0.4%

前年比 予測値:5.3% 結果値:5.4%

コアCPI

前月比 予測値:0.4% 結果値:0.4%

前年比 予測値:4.0% 結果値:4.0%

これらをみると物価変動が激しくないコア部分だけでもかなり上昇していることがわかると思います。

前月比から読み取れこととしては、今年4月〜6月にかけてはコロナも落ち着きこれから景気回復が本格かしそうという雰囲気でした。

しかし、その後コロナ収束が長引くことで、景気回復の余韻はなくなり、FRBの発言によりさらに景気不安が出てきているという状態なのかと思っています。

私自身は米国経済のピークはすでに過ぎっている景気拡大も今は余韻で広がっている状態だと思っています。

前年比の傾向から読み取れることは、実は過去10年以上CPIが前年比でマイナスになったことはないです。少なくとも1%前後での増加となっています。これは米国経済がインフレ2%を目指して、順調に推移してきていたという証拠でもあります。

そういうことを踏まえると20年度はコロナ禍にもかかわらず、1.6%となかなかの成績で推移していたと思います。

そして、今年に入ってから急激に上がり過ぎているのが実情だと思いますので、FRBがインフレ圧力が強いというのはその通りだと思います。ただ、FRBが一過性と言っていたのは少し違ってきているのかもしれないですね。

消費動向が低減すると考える理由

この状態からすると消費者物価指数が多少落ちたとしてもトータルとして消費動向は継続上昇のような気もしますが、実態としてそうはならない気がしています。

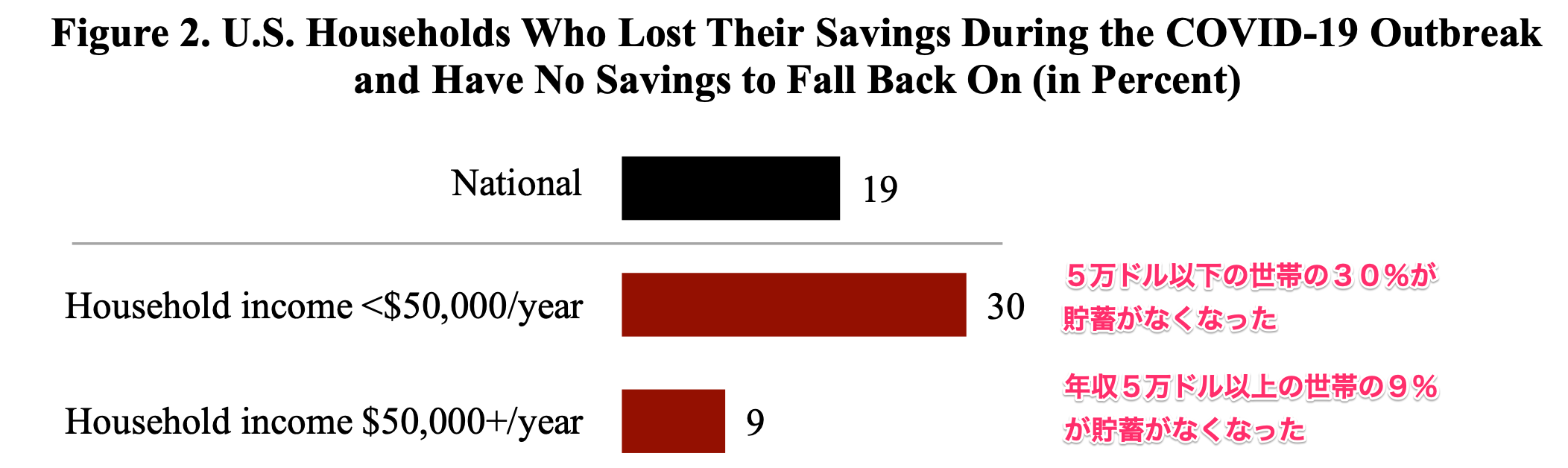

というようのも、一般の人々のお金がないという状態が出てきたからです。

こちらの資料では、米国の家庭の2割が貯蓄の底が尽きたとなっています。

低所得者の方が貯蓄が作りづらいというのは、一般的にその通りなのですが多くの消費者はその階層に属すると思います。

日本でも平均年数500万前後といわれるように、それ以下の世帯では30%が貯蓄が底をつき、使えるお金に困っている状況ということです。

この状況からするとこれか大きく消費が増えるということはなく、低収入者に対して、ケアがされないと景気回復は難しい気がしています。

この状態で金利回復ということになるとますます米国経済に対して打撃が大きくなるのはないかと思っています。

まとめ

この現状を受け投資家としてはどこに向かって投資をするかを考えないといけないですが、今考えているのは個人向けのセクター以外かとやはり思っています。

いわゆる小売、産業以外かとあとはどうしても必要となるヘルスケア系だと思っています。

もう1つは、米国経済の伸びが鈍化するにしたがって、世界的にも大きく影響を受けますが、独自の経済圏を広げている中国がターゲットとなると思っています。

しかし、中国は現在、中国当局の締め付けが継続しているので、投資するタイミングは図る必要があると思っています。