こんにちは、ビスコです。

今週は米国株の2Q決算ラッシュですね。IT関連株のラッシュでどの銘柄の決算内容も気になりませんか?

私は、GAFAMはもちろんそれ以外にも気になるものがちらほら。

今日は、先日追加購入をしたFacebookの決算結果がでましたので、見ていきたいと思います。

・21年度3Q、4Qに向けて広告収入の伸びに減速要素が出てきた。

増収・増益となった4−6月期

昨年に続いて、かなり好調なFacebookでした。

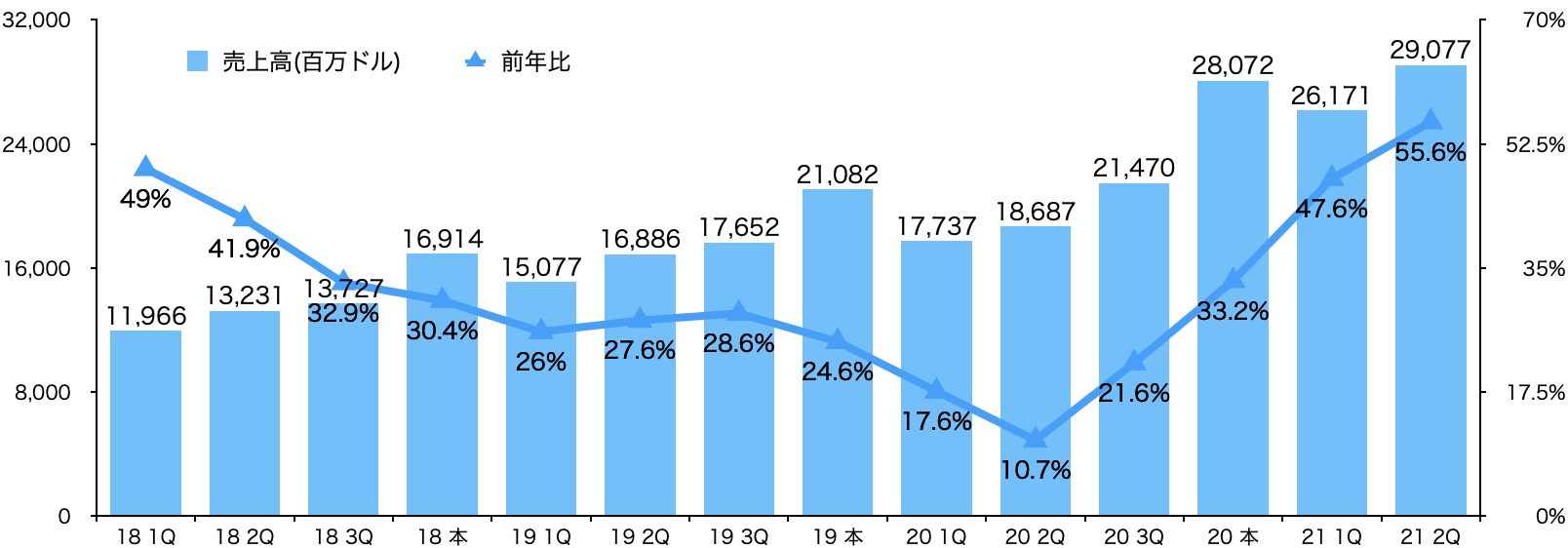

売上高推移を見てみます。

コロナの影響なのか、20年1Qと2Qの売上高推移は前年比ベースでは落ちたものの、その後の回復は目をみはるもので、20年4Q以降は例年以上の伸びを見せているようです。

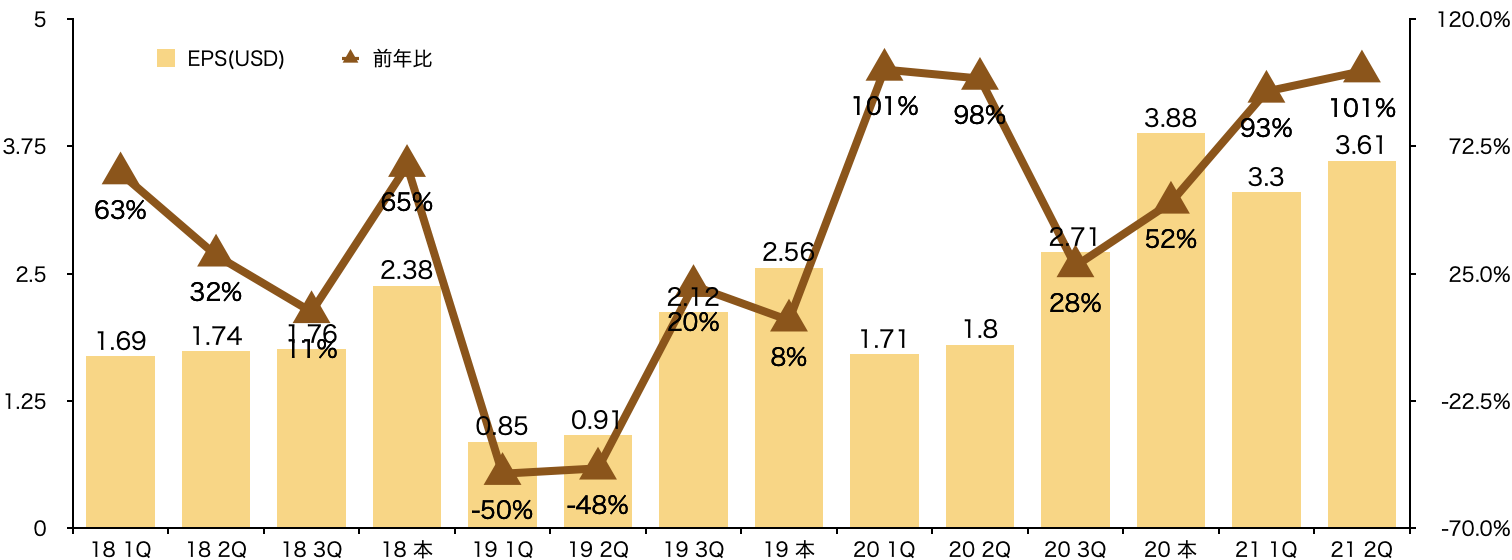

EPSの推移も見てみます。

こちらは、19年1Q, 2Qでの前年比マイナスを記録して以来、プラス域を遷移して、大きく伸びているのがよくわかります。前年比マジックで、1Q、2Qの伸びが激しいように思いますが、集約してみるとそうでもないことがよくわかります。

Facebookの今後

ここまで売上、利益がでていて、成長率も倍以上というの中、FacebookのCFOのコメントからは、「21年3Q, 4Qの売上、利益を予測すると21年度2Qよりも緩やかに減速する」ということが発表されました。

それにより、時間外取引で-5.6%のダウンとなったようです。

ただ、以前よりFacebookは、Appleのデータ収集に関する制限により、ターゲッティング広告の最適化が吐かれず、成長が鈍化するということを警告してきたそうです。そして、これに関してはすでに想定した事業計画となっているそうです。

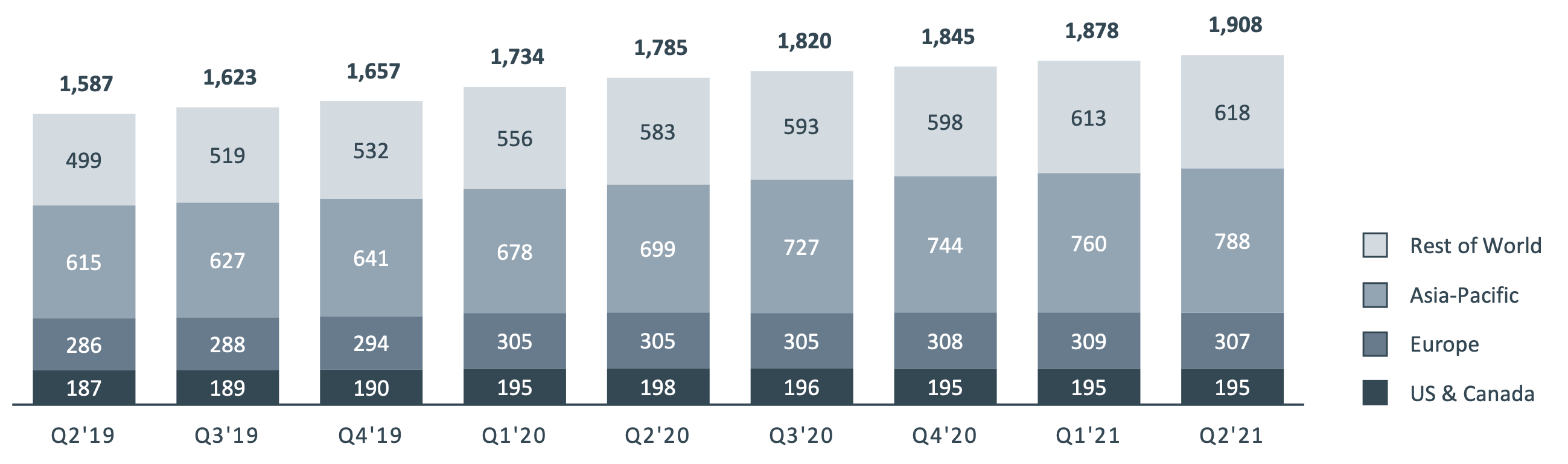

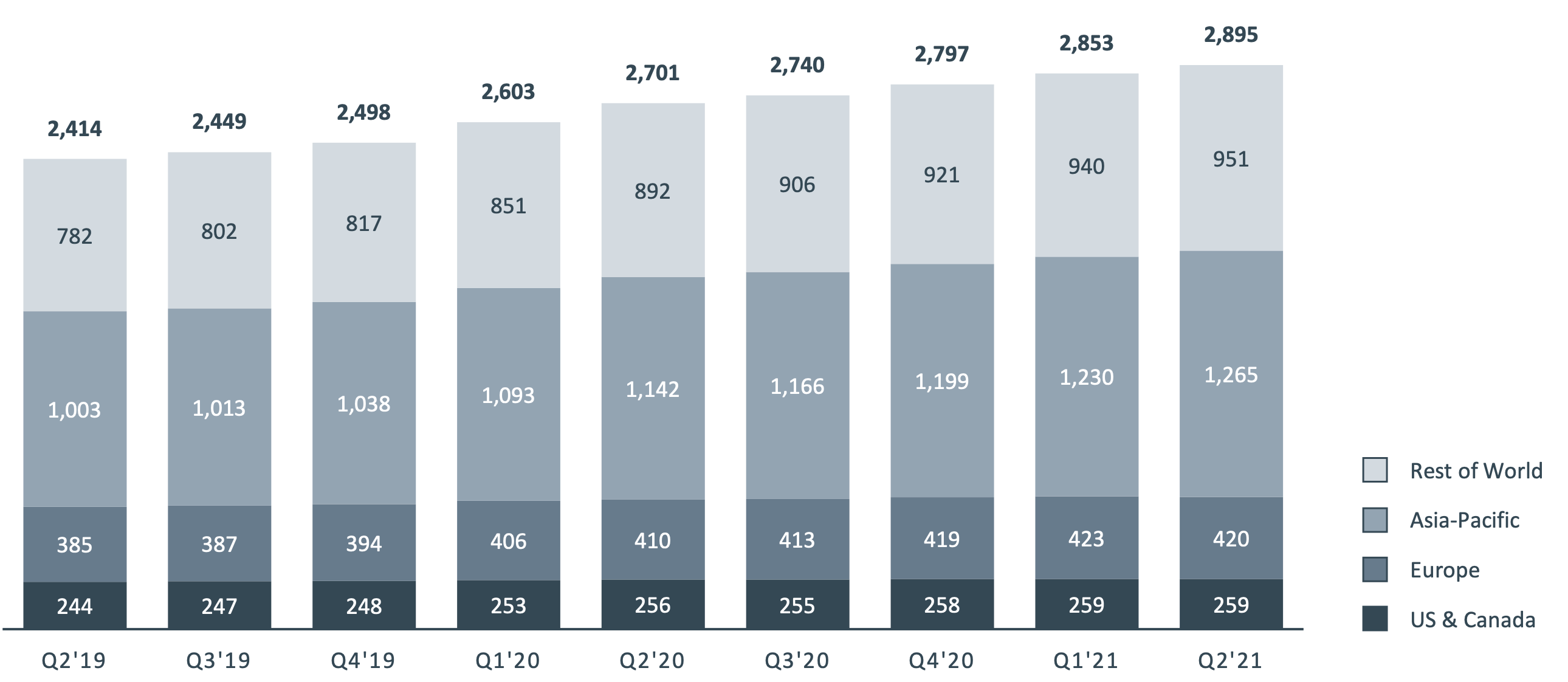

利用ユーザ数について

広告収入事業がメインなので、アクティブユーザ推移が少なくとも今後の事業展開で影響があります。

DAU(Daily Active User)

MAU(Monthly Active User)

日々のアクセスユーザ数と月間のアクセスユーザの統計データとなりますが、急激な伸びは流石にないですが、老舗らしいユーザ数が確立されており、今後も微増ということが理解できます。

これらのユーザ数の伸びを考えると事業性についても黙いないのではないかと思います。

CFOが成長鈍化と訴えたのは、21年1Q, 2Qの前年比が爆発的な成長を見せていることから今後もそれが続くと投資家に判断される方が後々株価に影響が出るのではないかと考えているからかと思います。

確かにコロナ影響で、20年1Q, 2Qの売上がイマイチ振るわなかった影響で相対的に伸びが大きく見えているだけだと思います。成長鈍化といっても頃前のように25%前後の成長率が見られるなら、やはりまだまだ投資先としては有望だと思います。

7/28-29の相場感

ニュースでは、決算前で大型IT関連株が反落という記事がちらほらみられます。

個別銘柄全体感も見てみます。

全体的には赤いので下がっている銘柄が多いのかと思いますが、大幅ダウンとはなっていないので、そこまで気にする必要はないのではないかと思っています。

それよりも、FOMCの影響が今夜(2021/7/29)どのように出るのかの方が気になります。特にテーパリングも、金利引き上げについても触れていにないので、決算結果に応じた結果になると思っていますが、

まとめ

今回は、GAFAMの一角フェイスブックの決算を見てみました。まとめますと次の3点になるかと思います。

・今後は外部要因により広告収入の伸びが鈍化することが予想される。

・成長は鈍化するかもしれないが、実際のところは3Qの決算を待ち。

ただし、21年後半は成長は鈍化するかもするかもしれないですが、マイナス成長ということは言っていないので、成長は止まらないと思っています。