こんばんは〜、ビスコです。

今月のADP雇用者数(前月比)と新規失業者保険申請件数の発表がありました。米国経済の回復の鍵は、コロナ収束とそれによる雇用改善が必須事項です。

なので、この雇用者数の動向というのは、今後の動向を考えるために非常に重要な指標値だと思っています。

・それにともなって米国経済も回復傾向になりつつあるが、原油価格上昇、米国長期国債の金利上昇も同時に起こり始めており、インフレ圧力はよりいっそう強くなっている。

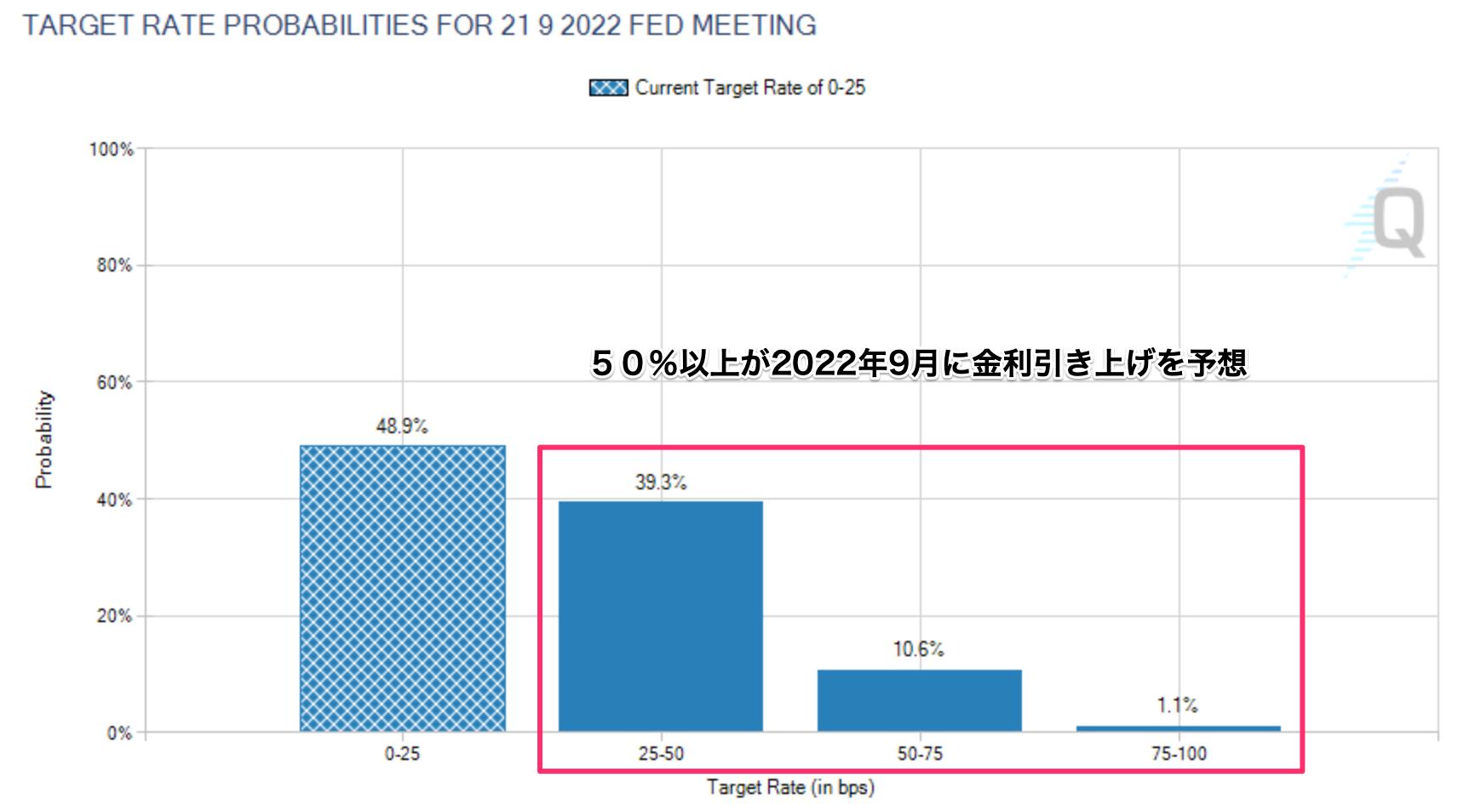

・インフレ圧力上昇から、政策金利引上げ時期が2022年11月から2022年9月に前倒しされることが予想され始めた。

・米国株への投資期間が短くなったことから、2021年12月待つぐらいには、投資資金の一部をヘッジする必要が出てきそう。

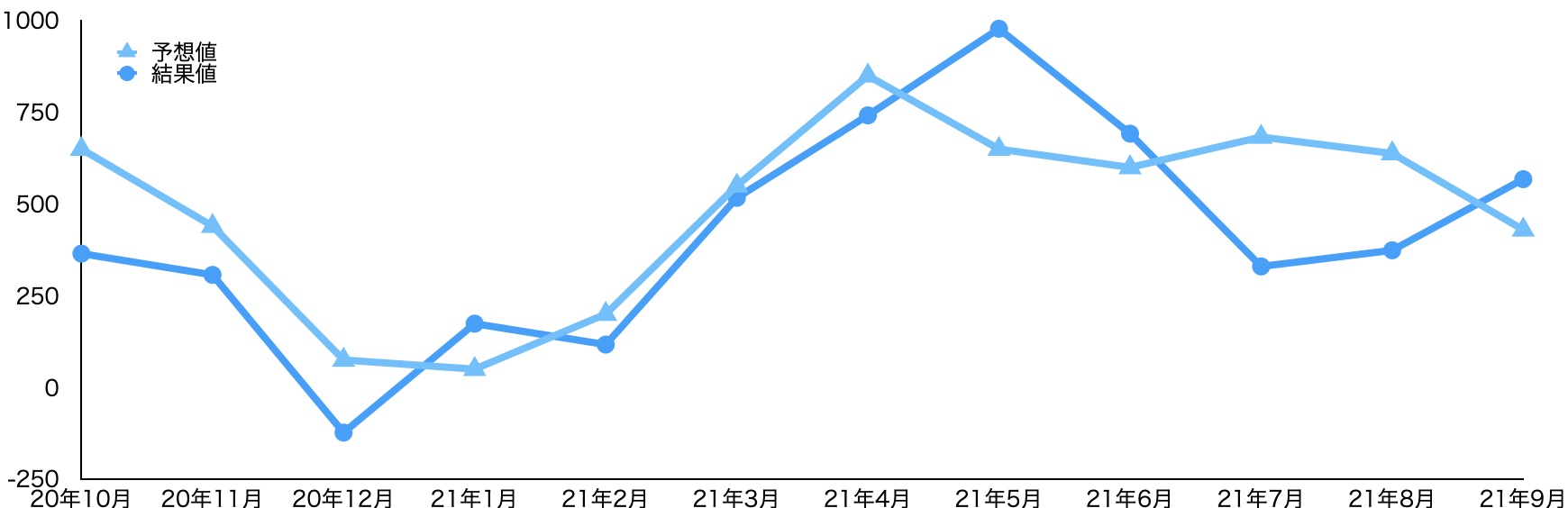

雇用改善が見られる米国経済

ADP雇用者数(前月比)の結果は、

予測値:430(千人)

結果値:568(千人)

と大きく雇用が改善しているようです。

当たり前かもしれませんが、経済状況が良い時は予想よりも雇用者数が多くなる傾向にあります。

コロナの新規感染者は今年の4月中旬をピークに、5月〜6月にかけてコロナ収束が見え景気回復に希望の光が当たっているような時期でした。その後再び9月上旬にかけて新感染者数が増えてきました。

これにより、再び米国経済停滞方向となり、雇用者数も落ちてきた感じでしたが、9月に入ると一部サービス業の雇用が改善し始めたようで、予想値を上回る結果になっています。

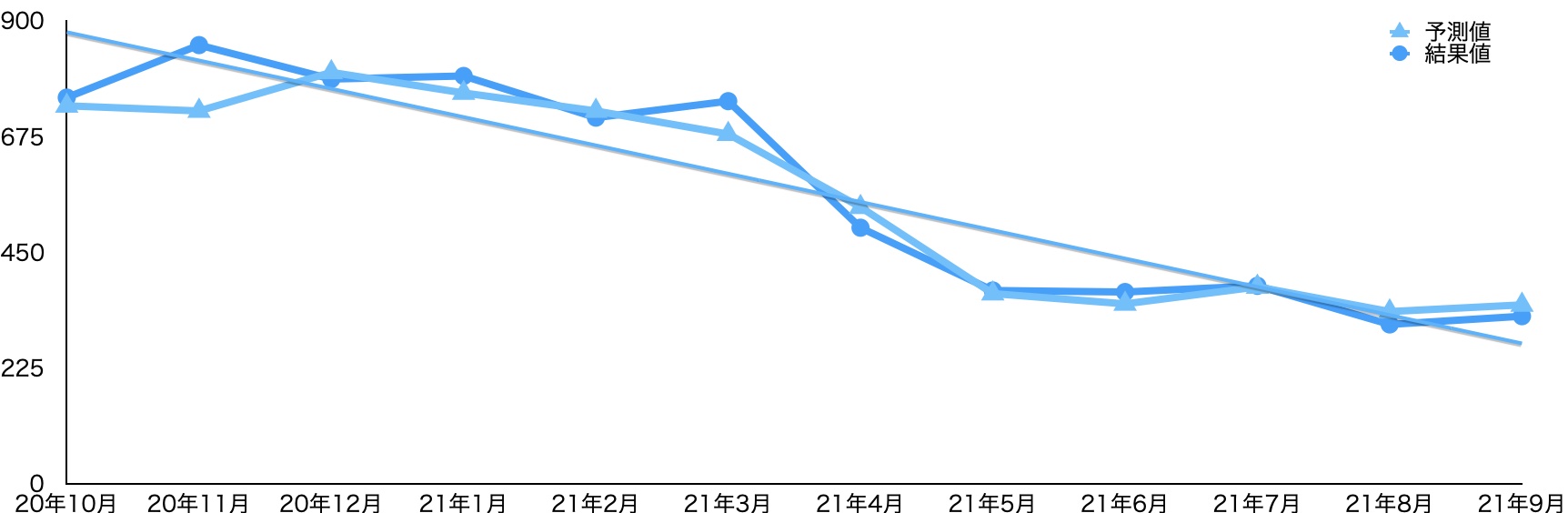

次に新規失業保険申請件数についてみてみたいと思います。

予想値:348(千件)

結果値:326(千件)

こちらも予想を下回る件数となっており、雇用の安定化が少しずつ進んでいることがわかります。右肩下がりの傾向も変わりません。順調に下がっていることがわかります。

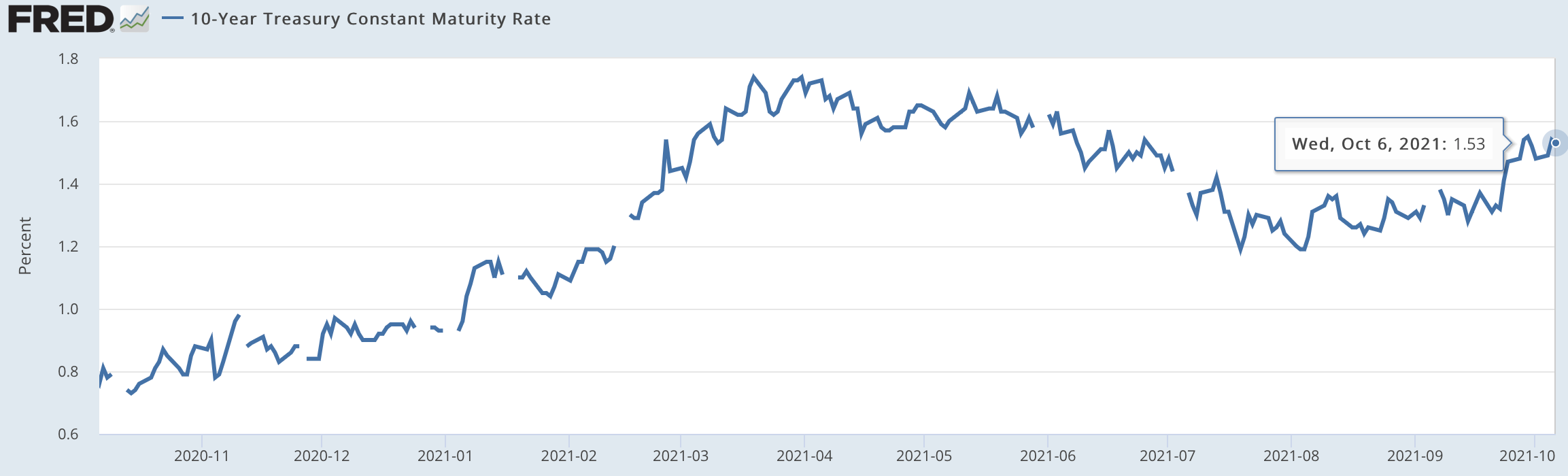

上がり続ける長期国債金利と原油価格

米国市場が回復したこともありますが、原油価格の高騰が止まりません。そして、長期米国債金利も上昇を続けています。

先物市場の状況ですが、主要なエネルギーは全て価格上昇の方向に動いています。そして、長期国債の価格は下がり続けており、利回りが上昇し続けている状況です。

今年の3月〜4月につけた直近のピークが、1.74%で現在1.53%まで上昇してきています。

このような米国経済改善し、市場が順調に回復していることは嬉しい状況ではあるのですが、これが長くは続かないです。

というのも、この状況はインフレが強く進むことを意味しているので、このインフレ圧力を抑制する必要が今度は出てきます。

そこで、CMEの政策金利引き上げ時期の統計データが変化してきています。以前は2022年11月が初回の引き上げ時期として有望でしたが、今は9月に前倒しが有望視されいてるようです。

政策金利前倒しがされることを考えると米国株への投資期間が少し短くなったように思います。1年を切ったことを考えると2021年12月末ごろには、金か債券への資金シフトタイミングを検討していった方がいいように思いました。

まとめ

今日は、雇用状況か米国経済の動向を追ってみました。雇用状況がサービス業を中心に徐々に回復傾向になってきていることから、年末に向けて景気回復となることが予想されます。

しかし、それに伴ってインフレ圧力も大きくなってきていることが原油価格高騰や金利上昇から読み取れました。

そして、政策金利の引き上げ時期も前倒しになっていることを考えると米国株への投資から、一部資金を別の投資先へ振り向けることを考えないといけない時期に入りそうです。