こんにちは〜、ビスコです。

もう1ヶ月前ですが、現状の米国市場で投資先を考えたときに娯楽方向に移りつつあるということで、その中でも一際、差別化戦略ができている企業ということでウォルト・ディズニーの21年4-6月期決算を見てみました。

今は、投資環境が中国恒大をめぐる債務問題で不安定ですが、大きく下落したタイミングで投資できるように今後の投資先を考えておく必要があると思います。

・Disney+契約者数は大きく伸びており、今後のデジタルコンテンツビジネスに期待。

・テーマパークビジネスの本格回復には、コロナ収束が必要。

・現時点では割高に見える株価も将来成長性を見込んだ場合、投資価値アリ。

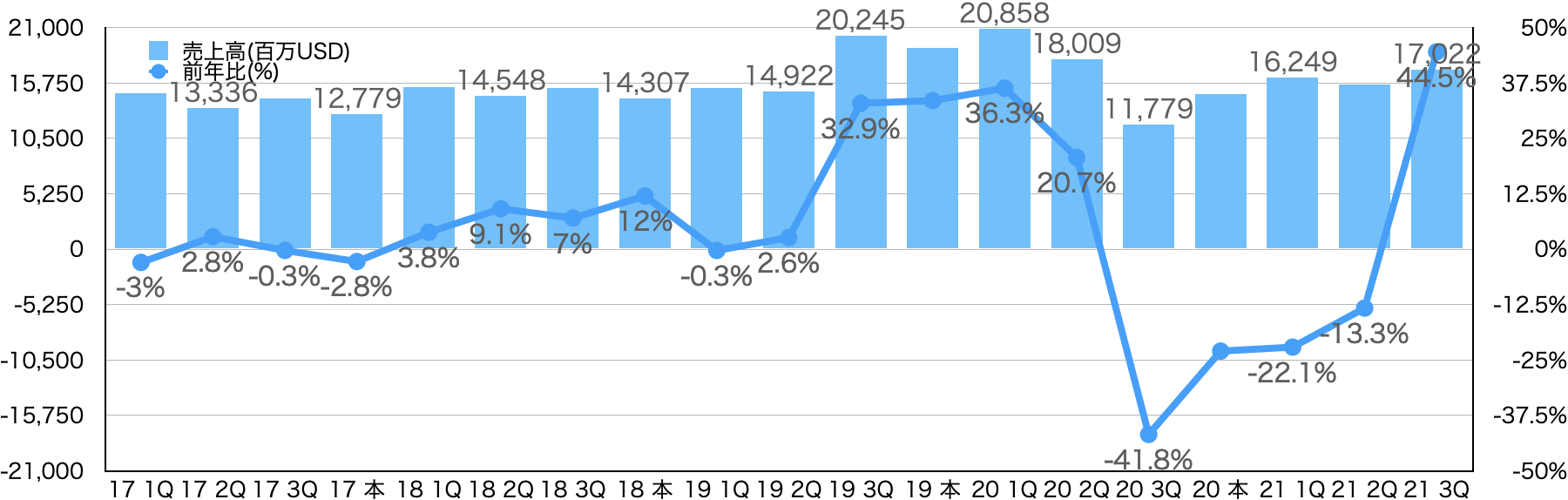

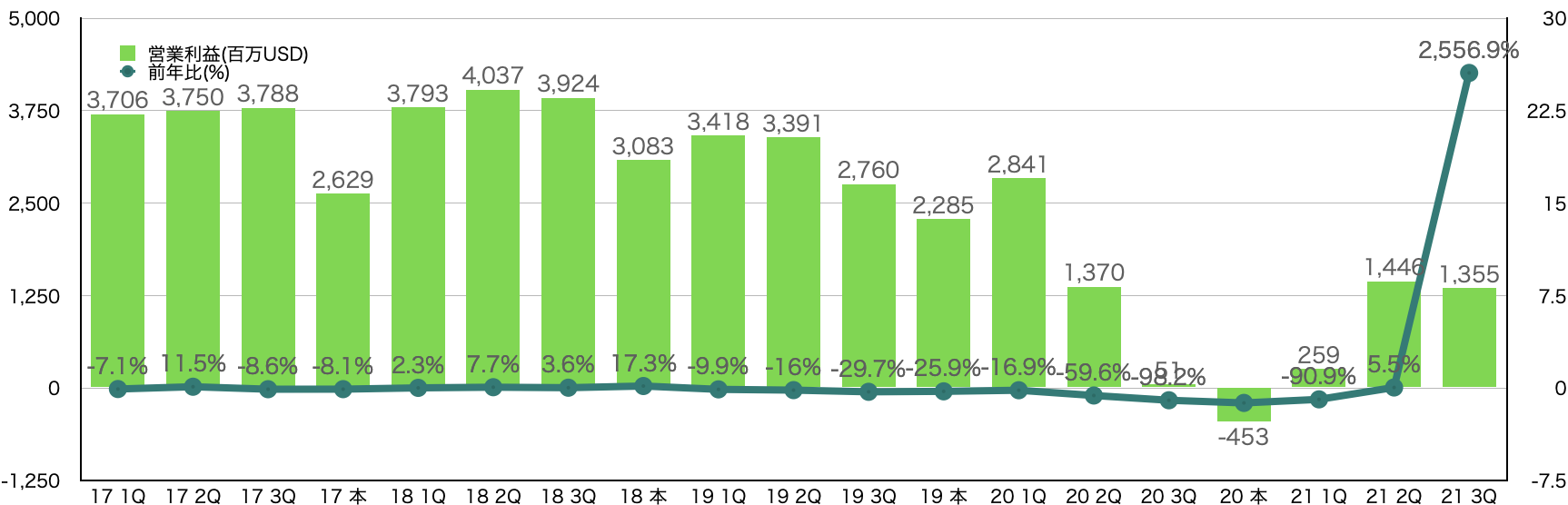

急回復を見せる3Q決算

21年4-6月期決算の結果次の通りです。

売上高:170億ドル (前年比45%増)

営業利益:23.8億ドル (前年比117%増)

EPS:0.8ドル (前年比900%増)

グラフからもわかるように20年度は、コロナによりテーマパーク閉鎖など事業継続が難しいほど苦しい状況が続いていましたが、FY21に入り人数制限はあるものの一部開園などにより収益回復が進んできました。

売上増加にともない営業利益の方も回復しています。絶対的な数値としてはコロナ前まで回復してませんが、今期の伸び率はディズニー復活を大きく象徴している数値となっていると思います。

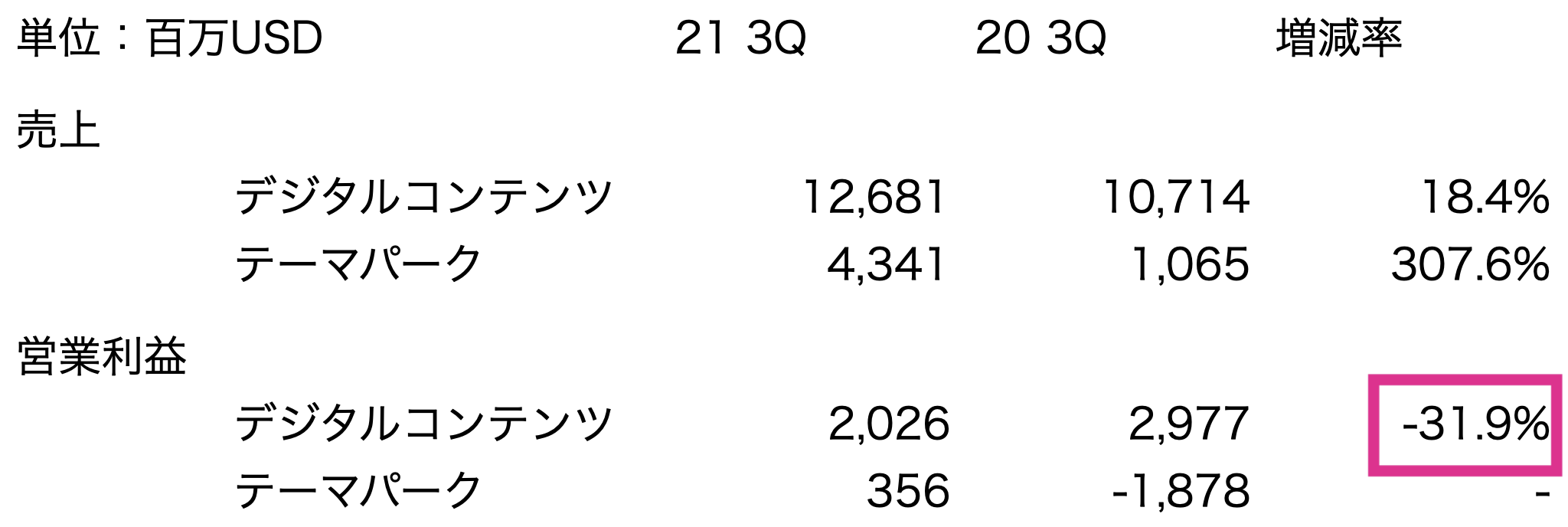

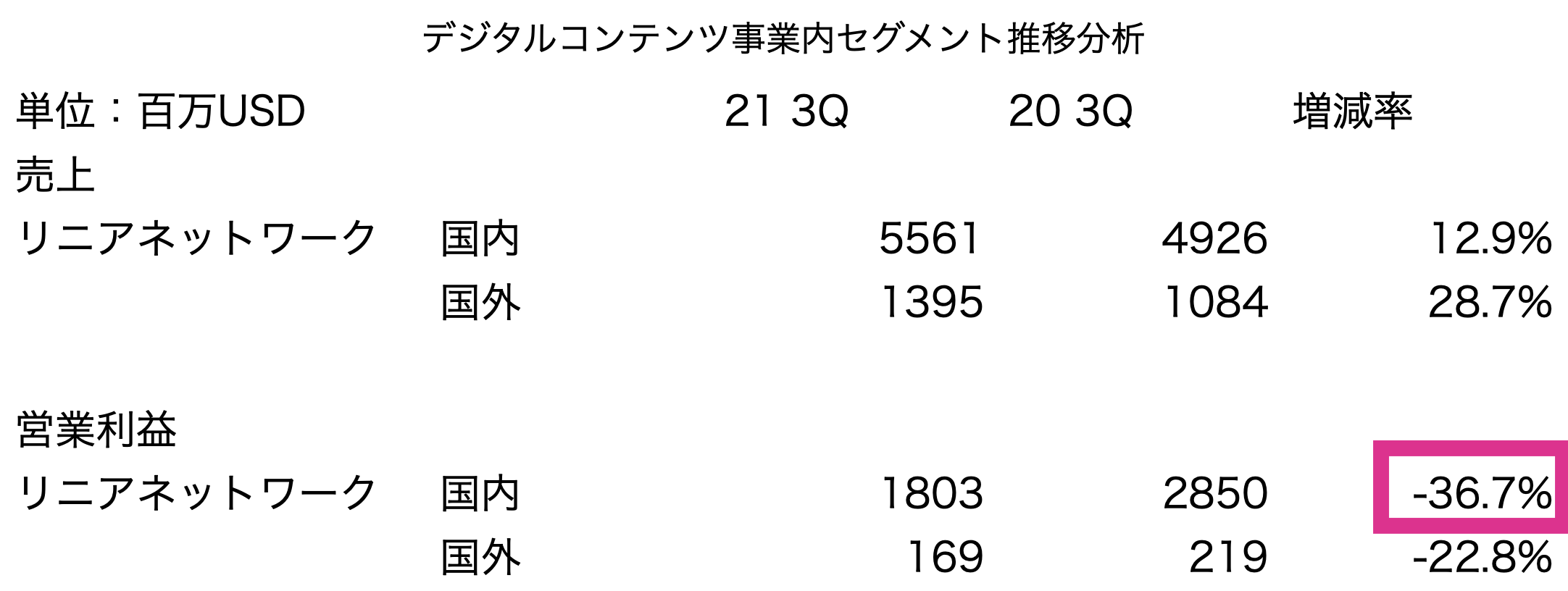

3Qの売上・営業利益内訳

3Qの売上、営業利益の内訳をみてみるます。デジタルコンテンツと言っているのは、動画配信に関するものです。売上・営業利益増加の要因は、これをみてもわかる通りテーマパーク再開によるところが大きいですね。

やはりディズニーといえば遊園地ということだと思います。気になるのはデジタルコンテンツが30%以上利益を落としているという点です。

コロナでNetflix, Youtube, Amazon軒並み伸びた映像配信系のビジネスが急降下しているということになります。

デジタルコンテンツの中で減少したビジネスをみてみるとリニアネットワーク(いわゆるネットワーク配信系のものです)の米国内外の営業利益の落ち込みがありました。

特に米国内のケーブルテレビによる配信事業で大きく下がっている状況となっています。

デジタルコンテンツビジネスの売上は上がっているが、営業利益が落ちているということは、営業コストが良かかっているということになります。

これが意味するポイントは、今後それが無駄なコストをかけて、そのまま沈んでしまうのか?それとも必要コストを現在かけており、今後の伸びるためのための期間なのか?という点になると思います。

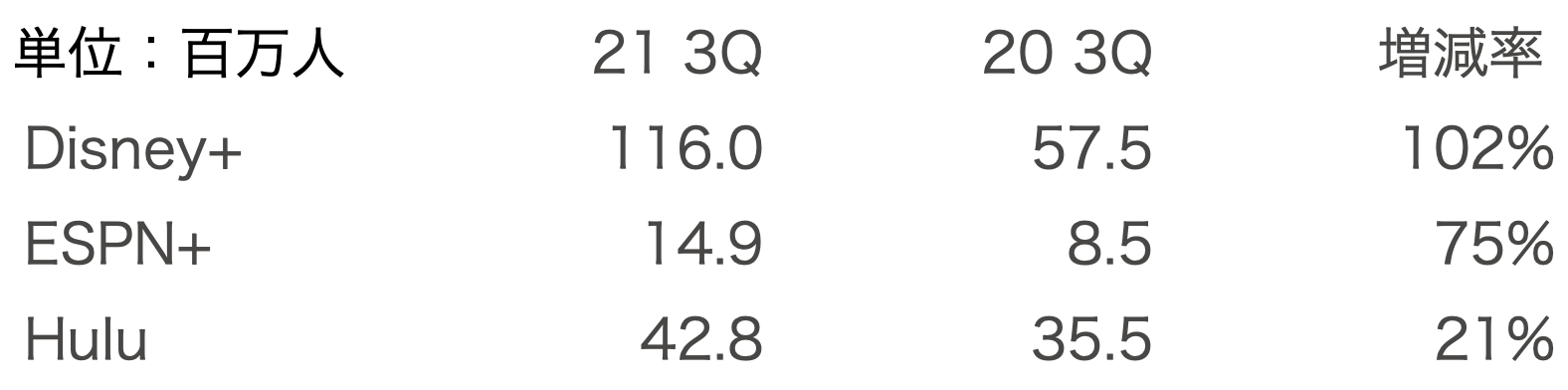

それを測る重要な指標はユーザ利用数だと思うので、契約ユーザ数の推移を見てみます。

映像配信は、Disney+、ESPN+、Huluの3種で配信していますが、どれも増加している状況です。Disney+に至っては、倍増している状況でした。

ディズニーのコンテンツ自体、他社が超えられないディズニー特有の魅力があるコンテンツとなっているので、ディズニーファンを捉えられれば、成長率が鈍化しても継続増加し、デジタルコンテンツビジネスは伸びていくのではないかと思いました。

ファンダメンタルズについて

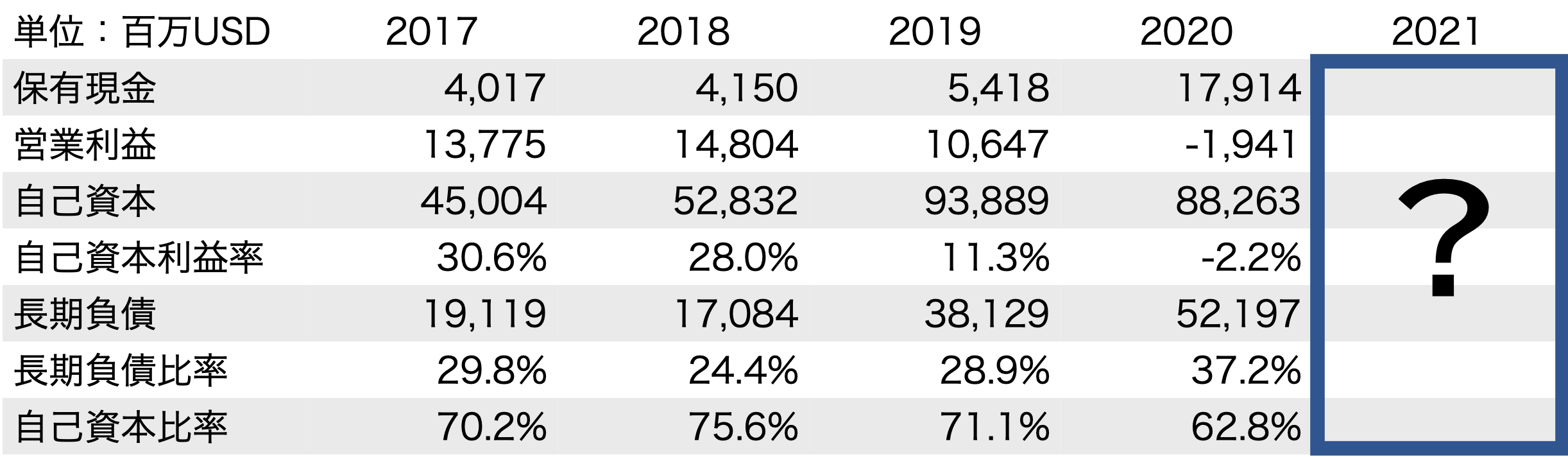

現金、自己資本、長期負債からみる財務状況はというと、2018年までは負債も少なく、自己資本利益率も高い状態でしたが、2019年以降は自己資本利益率が悪化して、コロナで急落したように見えます。

今期、急回復しているので今月末決算となる2021年度の結果には期待したいところですね。

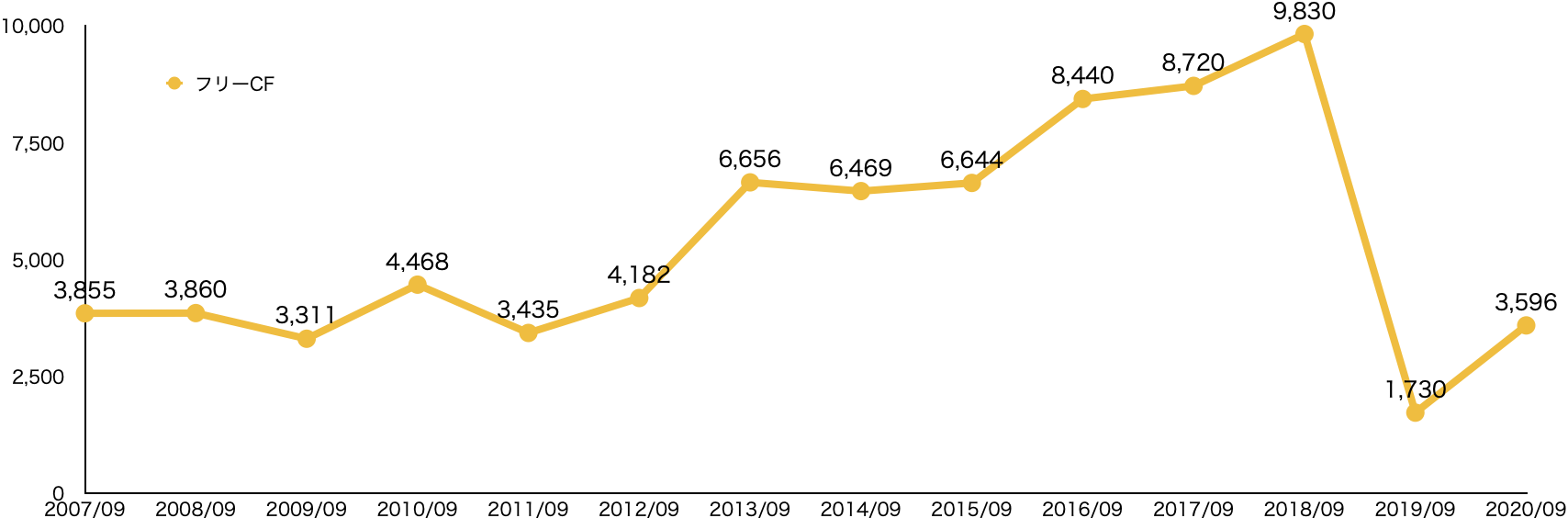

20年度までのフリーキャッシュフローの状況は、次のグラフの通りで、先程の自己資本利益率の経過と同じく2019年から一気に落ちた感じになっていますが、コロナ禍中にもかかわらず回復してきていました。

しかし、FY21の9ヶ月経過状況におけるフリーキャッシュフローは、FY20 26億ドルだったのが、FY21は4.66億ドルと80%ほど落ちています。

![]()

デジタルコンテンツビジネスが安定してくると共に、コロナ収束によりテーマパーク事業が安定してくることがディズニーにとって成長するために必要なことだと思います。

特に対外要因となっているコロナは、新型が出回り始め未だ収束の目処が立ちそうもないので、影響はまだ続きそうです。それまでデジタルコンテンツビジネスの安定化が図れると収益の安定化にもつながるかと思います。

株価の動向と今後の見通し

株価の動向は、コロナ直後の3月から今年3月までは右肩上がりで2.35倍と株価を伸ばしましたが、4月以降はコロナ収束見通しが怪しくなってきたこともあるのか、横ばいが続いています。

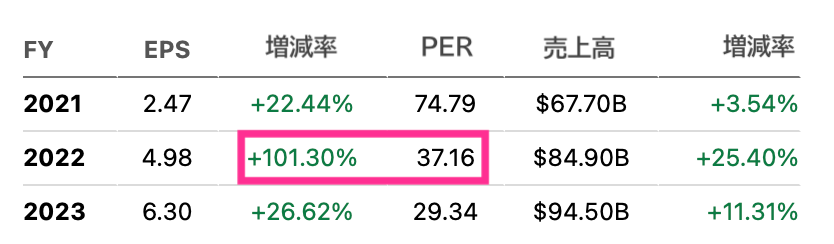

今後のPERの予測ですが、今の株価だとかなり高い状態ではあるものの、来年度は飛躍的な成長を見せそうなので、来年は期待できるかと思います。

まとめ

今回は世界有数のエンターテイメント企業ウォルト・ディズニーのFY21 3Qを見てみました。

デジタルコンテンツビジネスは、ウォルト・ディズニーが持つ魅力的なコンテンツに支えられ会員数が大きく伸びているので、コロナ感染が落ち着かない状態でも伸びる可能性は高いと思っています。

ただ、コロナ収束がテーマパーク事業回復の鍵であり、コロナ収束の見通しが立たない状況というのは、今後の業績に関して少し不安が残る材料かと思います。

現在の株価が割高かというと現時点だけを見れば相当に割高であることは否めません。ただ、来年度の利益成長率をみた場合、21年度横ばいとなっている現状は買い増し、新規購入はアリだと思っています。

すぐには結果が出ないことは明らかですが、ディスニーのビジネスモデルには、大きな参入障壁があるので、2〜3年後に大きく株価が上がっていることになりそうだと思います。

早くディズニーをウィルスを気にしないで楽しめるようになると良いですね。ウィルスに負けず、投資で未来を切り開いていきましょう。