こんばんは〜、ビスコです。

10月6日にペプシコ(PEP)の第3Q(21年7ー9月期)決算がありました。不況にも強い企業として知られていると思います。

そして、高配当とまで行きませんが、配当優良株としても優秀なこの企業の決算内容を振り返ってみたいと思います。

・業績数値の推移を追うとコロナ前よりも伸びていることから、不況期を乗り越えて安定的に事業が進んでいる。

・株価も同様に安定的に推移しているので、いつ購入しても良いと思える。

予想を上回る売上となるもの、コスト増で利益圧迫

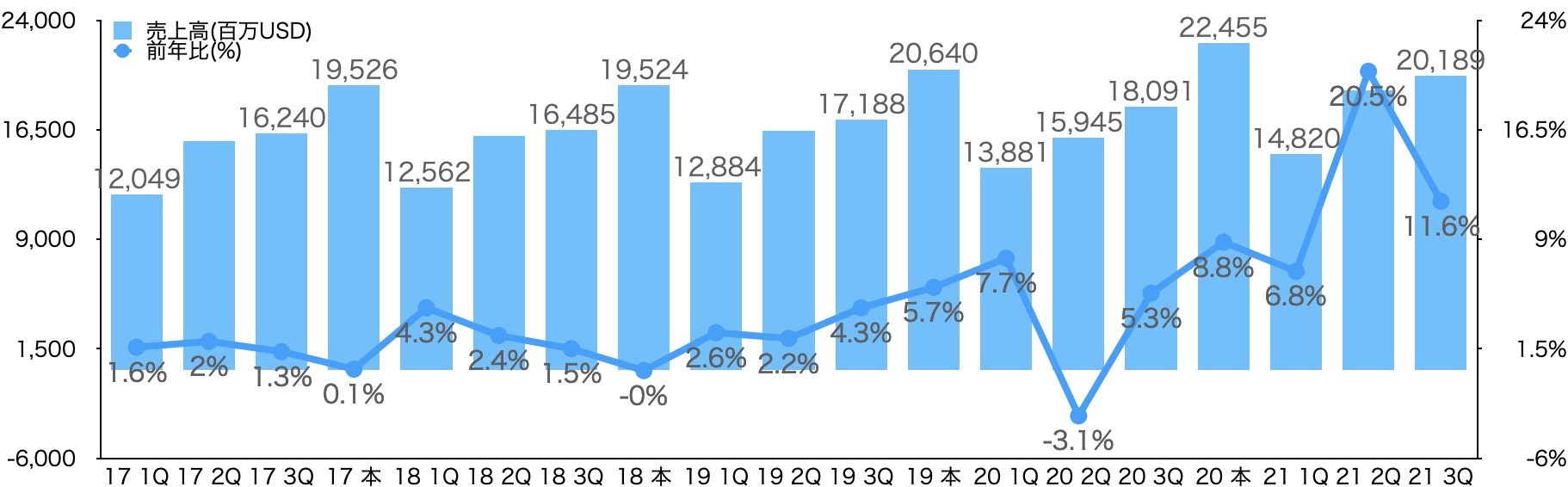

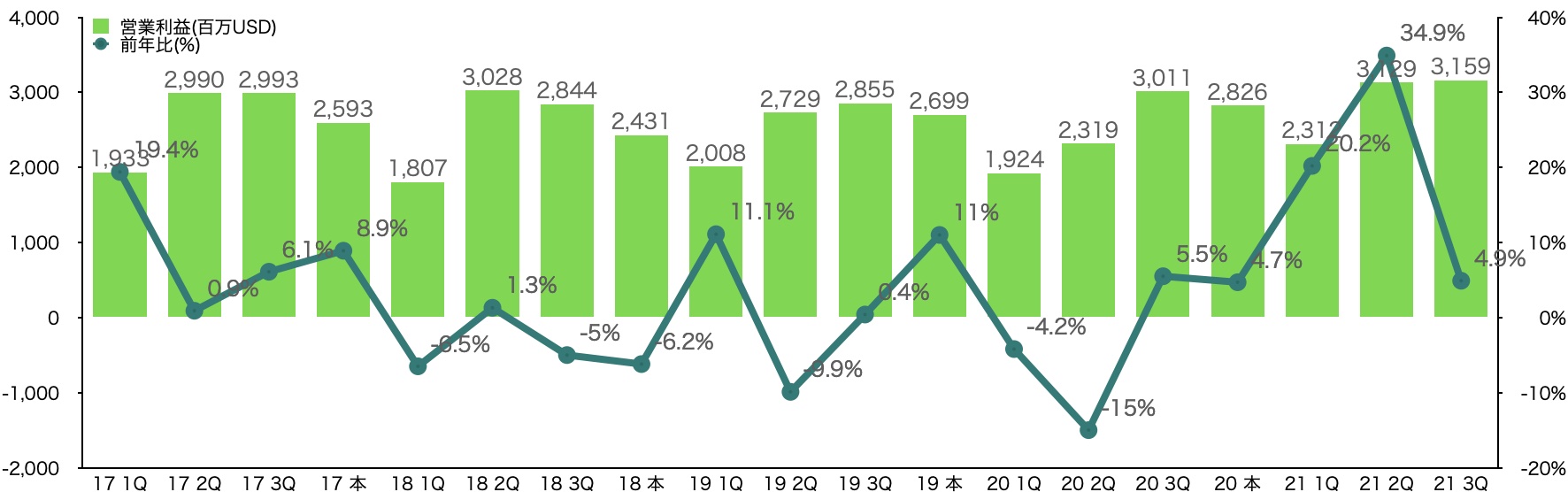

3Q決算結果は次の通りです。

単位:百万USD

売上高:20,189(予想:19,378) 前年比:11.6%増

営業利益:3,159(予想:3,203) 前年比:4.9%増

これだけ見ると売上、営業利益ともに好調と言えると思います。成長率が小さそうですが、これだけの企業なので、小型成長株とは尺度が異なり、10%を超えて来るならかなりの成長率かと思います。

過去4年分の4半期決算をみると推移の流れが特徴的ですね。ペプシコの場合、本決算に向けて徐々に売り上げが増加する事業構造のようです。そういう意味で先期との比較より前年との比較の方が妥当だと思います。

前年との比較からしてもコロナ前よりも売上は増加しています。

一方、営業利益の方はというと、こちらもコロナ前の営業利益額を超えた成績を上げています。予想額を下回る結果とはなっていますが、順調に回復していることがわかります。

予想額を下回った原因としては、人件費の増加や輸送費、材料費の高騰によりコスト増ということが影響しているようです。

ファンダメンタルズと今後の伸びは?

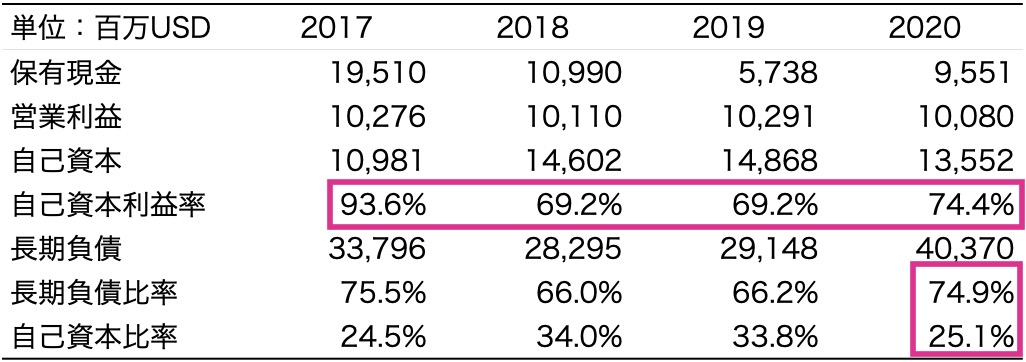

優良企業と言われるペプシコの財務状況と今後の業績の行方ですが、コロナ前の2018年から負債比率が下がり自己資本比率が上がってはいましたが、それに伴った業績が出せていませんでした。

そういう意味では、自己資本利益率の増減は負債の有無に依存しているようなところがあります。逆にいうと営業利益は安定して一定額を創出する力があるとも言えます。

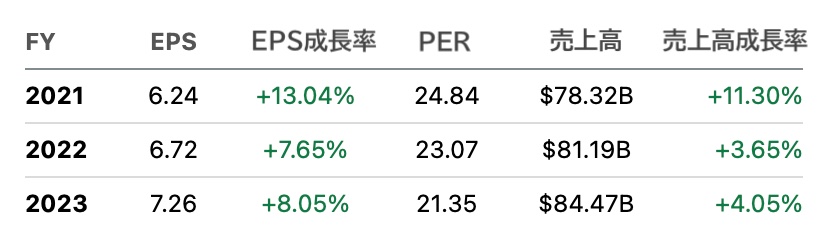

昨年度の不況時期からFY21を迎えて、EPS成長率は2桁予想ですが、来年度以降は例年目見の伸び率となりそうです。

利益率の伸びの割にはPERは高めになっているかと思います。現在のS&P500の平均予想PERが、21.5倍程度なので、平均値から少し高めですが、FY23を考慮すると大体平均ぐらいと考えて良いと思います。

まとめ

一見、売上高は伸びているが営業利益が予想に届かなかったことを考えると苦しい戦いが強いられているのかと思いましたが、数値的な結果を見ると順調に推移していると思います。

懸念する点というと長期負債が大幅に増加している点です。というのも、人件費、材料費などの製造コスト問題が解決後にも、この財務的な面で利益の伸びを抑える動きになるのではないかと考えられるからです。

ただ、ペプシコの安定的な業績推移を考えるといつ購入しても良い企業と言えると思います。

できれば、コロナ禍発生直後のような大暴落時に取得できると良いですが、この先しばらくはそういうことがなく推移しそうです。