こんにちは〜、ビスコです。

全面的に伸び悩んでいるはずなのにS&P500がなかなか下げないのは、大型ハイテク企業が支えているからだと思っています。

なので、ハイテク系企業でこれからも有望と思われる企業を分析してみようと思いまして、日本でも有名なピンタレストの財務、業績をみてみました。

直近の決算は7月30日とだいぶ前ですが、次の3Q決算まで1ヶ月ある中でどのようなポジションなのか検討して、購入するかどうかの判断をするにはいい時期だと思いましたので、最初に検討してみました。

・ファンダメンタルズ的には超優良企業と判断できる。

・株価も7月末に急落したことで割高感も和らいだ感じ。

・数年先を見越しての投資先としては候補となりうる。

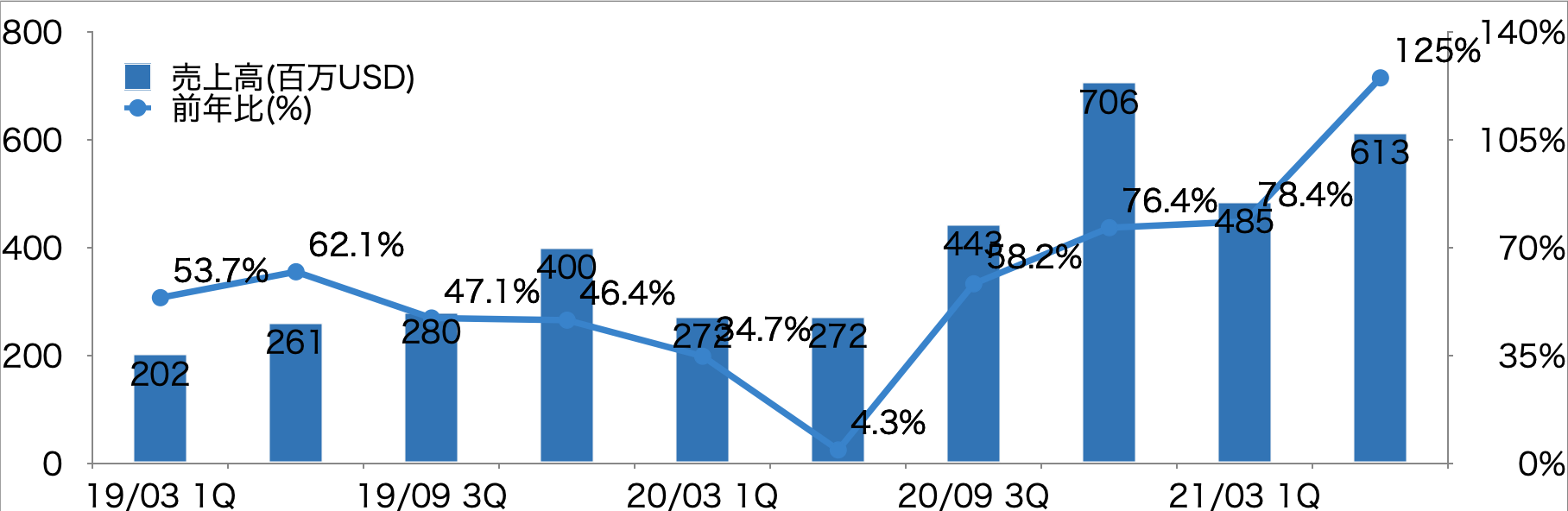

売上好調も、新興企業にありがちな営業利益が安定しない状況

売上高は、コロナの影響により20年度は大きく落ち込んだ後にV字回復、そして、21年度は、その勢いが止まらず2桁以上の成長を見せています。

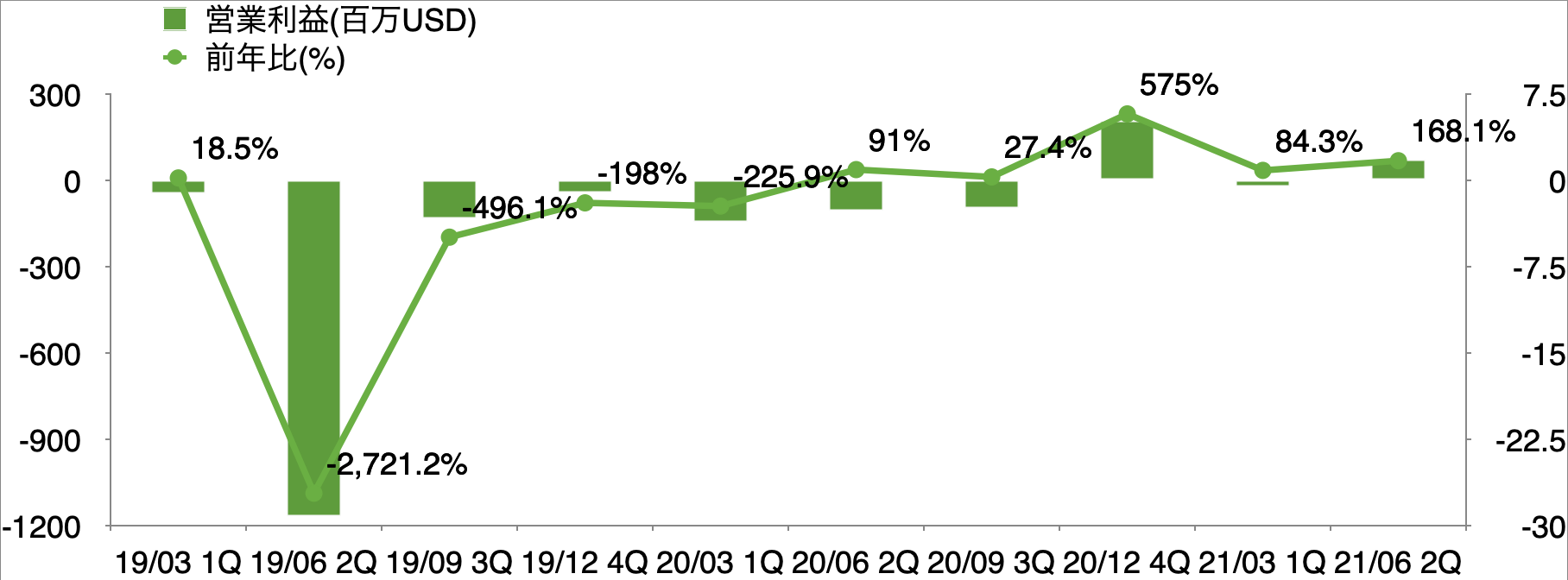

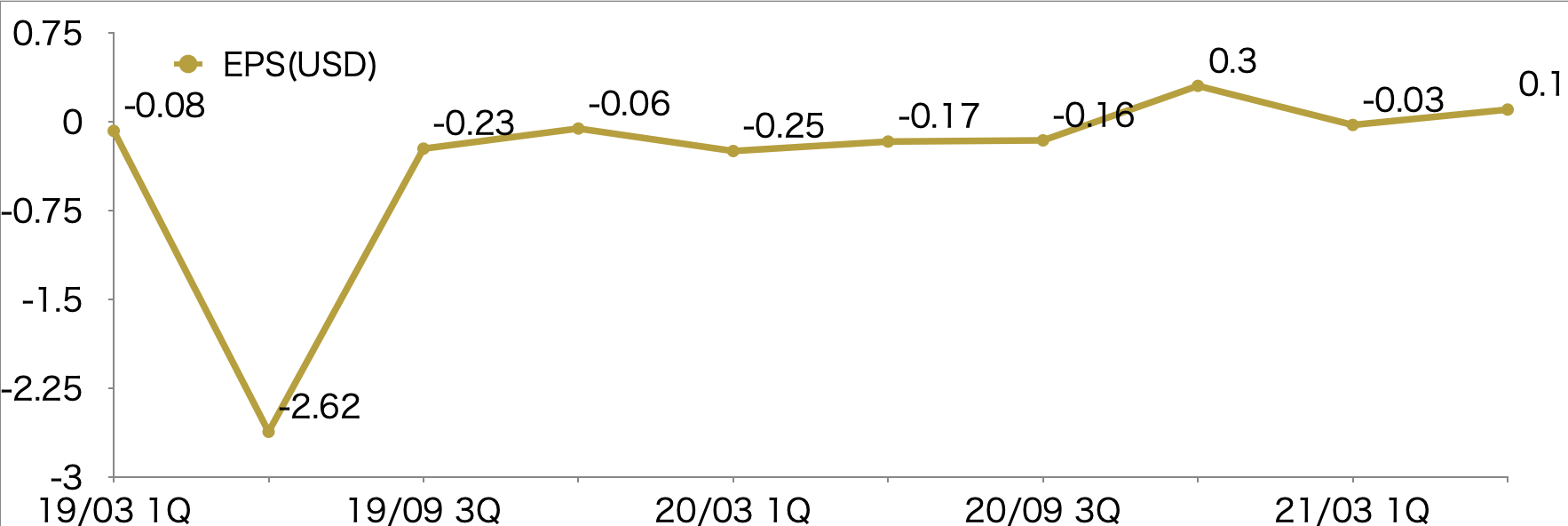

一方で、営業利益は、プラスマイナスを行ったり来たりと不安定な状況です。それにリンクする形でEPSも不安定な状態と見えます。

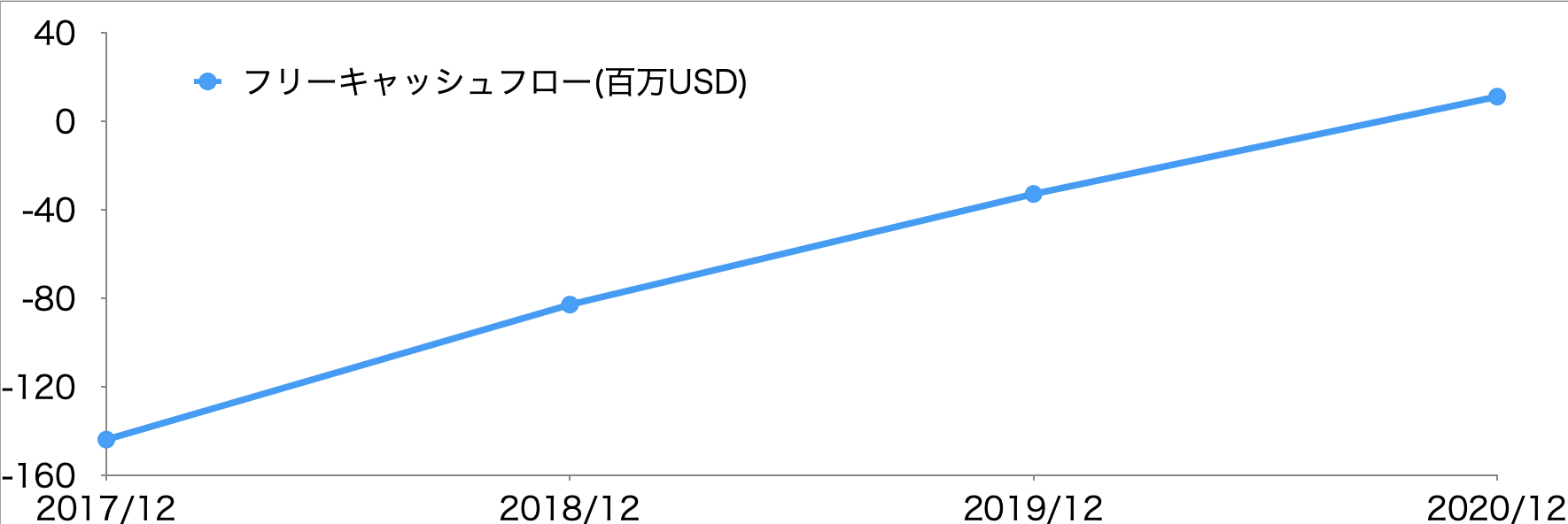

ただ、フリーキャッシュフローは順調にプラス領域になり始めています。なぜこのような状況になるのか財務状況を確認してみます。

ファンダメンタルズ的には良好

バランスシートで見る点は、保有現金、長期負債、自己資本がどうなっているかというところです。アニュアルレポートから必要なところを抜粋したのを表にしてみました。

| PINS | 2018 | 2019 | 2020 |

|---|---|---|---|

| 保有現金 | 628 | 1,713 | 1,760 |

| 営業利益 | -75 | -1,389 | -143 |

| 自己資本 | 871 | 2,024 | 2,242 |

| 自己資本利益率 | -8.6% | -68.6% | -6.4% |

| 長期負債 | 0 | 0 | 0 |

| 長期負債比率 | 0.0% | 0.0% | 0.0% |

| 自己資本比率 | 100.0% | 100.0% | 100.0% |

営業利益が、マイナスになっている要因は、セールス、マーケティング費用が大幅に増加しているからですね。 今までは研究開発に費用をかけていたところから、機能が充実してきて、ユーザ獲得のためとユーザの利用を促すための費用をかけるようにシフトしてきているのは、健全な経営方針だと思います。

そして、長期借入金がなく、現金が年々増えているのはいい傾向だと思います。増加したキャッシュをもっと利益アップに利用して欲しいところですね。

株価の動向

そして、株価の動向はというとここ1年で60%増と好調。7月30日の決算発表後急落したにもかかわらず、このパフォーマンスはなかなかだと思います。

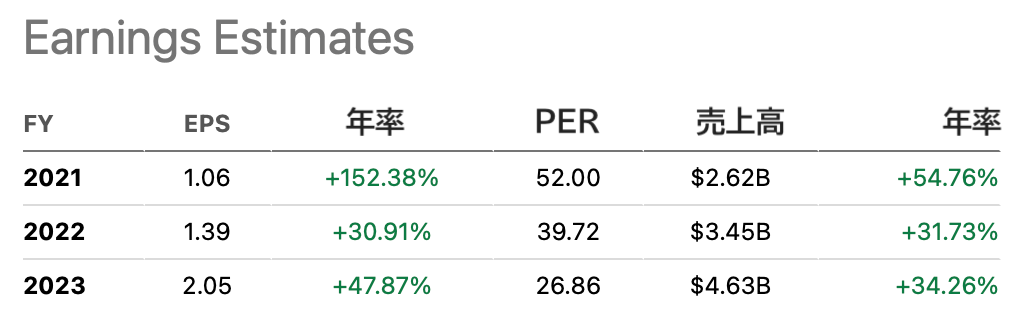

ただ、将来にわたってこれが保証されるわけではないので、将来から見て今の株価水準を見てみると現状はかなり高めですが、2023年にはそこまで高いわけではないのがわかると思います。今のGAFAMより安い基準ですね。それと利益の伸び率が総じて高めなのも良い状況だと思っています。

株価下落の要因は、ユーザ数の減少であり、その点については注意してみていく必要があると思います。ユーザ数の変遷は次の表の通りです。米国内外ともに21 Q2で落ち込んでいるので、これの巻き返しが3Qでできるかだと思っています。

| ユーザ数(百万人) | 20 Q2 | 20 Q3 | 20 Q4 | 21 Q1 | 21 Q2 |

|---|---|---|---|---|---|

| US | 96 | 98 | 98 | 98 | 91 |

| US以外 | 321 | 343 | 361 | 380 | 363 |

| 合計 | 417 | 441 | 459 | 478 | 454 |

まとめ

今日は、SNSプラットフォームを提供しているピンタレスト(Pintarest)を分析してみました。

営業利益赤字が続いている状況ですが、財務状況的にはかなり優秀な企業であることがわかりました。今後の成長を加味して、2〜3年保有を前提に購入するのはありかと思いました。

市場の状況によってはもう少し下落する可能性はありますが、7月末から約28%ダウンしている状況からすると1度購入しても良い時期ではないかと思います。55ドル前後が長引くようであれば、買い増しタイミングの時期に入っていると思っています。