こんにちは〜、ビスコです。

全く同じビジネスをしているわけではありませんが、米国SECからロビンフッドの収益源であるPFOFというビジネスモデルの禁止するという意向の発言を受け、ここのところ株価急落となっているロビンフッド株を横目に、オンライン投資サービスを展開している中国株FUTUが絶好調となっています。

一時、中国当局による規制により、大手中国株の下落に引っ張られる形で株価が下がっていましたが、8/311の2Q決算結果を受け株価が上昇しています。

この上昇が実力値なのかどうかを決算報告書からみていきたいと思います。

この記事のポイントとしては、次の通りです。

・今後の収益のベースとなる顧客数も3桁%の増加率を見せている。

・利用顧客数が劇的に増え、今後も安定的に収益を得られるようになると考えられる。

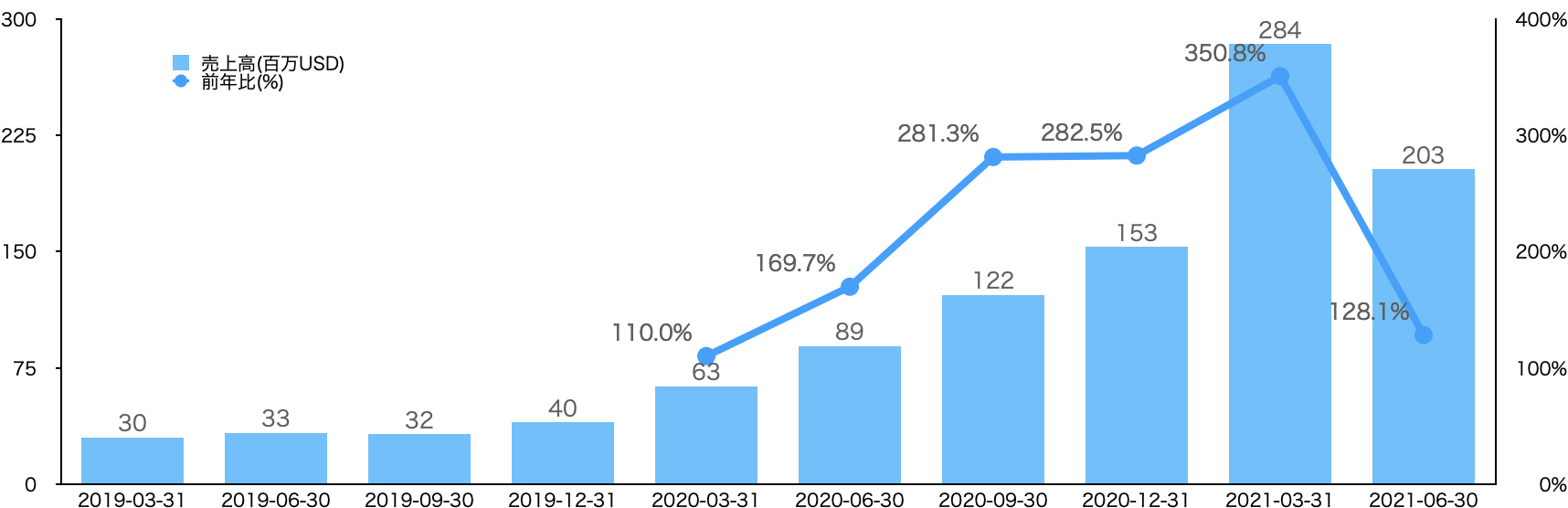

成長がとまらない21年4−6月業績

売上高:203百万USD(前年比129.3%増)

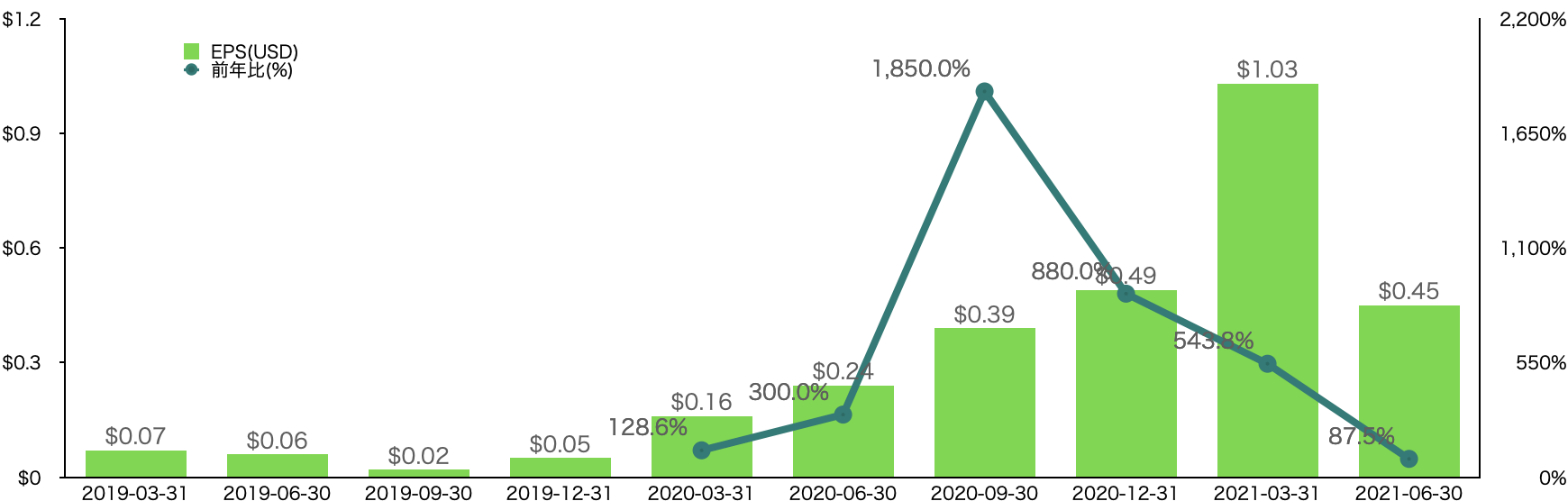

EPS:0.45USD(前年比 87.5%増)

これだけみても驚異的な伸びを示していますが、推移をみてみたいと思います。

昨年度コロナ禍に入ってから逆に伸び続けるという結果になっています。2Qは1Qと比較すると大幅ダウンとなっていますが、市場のセンチメントが弱まったためという一時的な要因という風にFUTU自身は捉えているようです。

EPSについては、推移をみてみると次のようになっています。

前年比率が2020年9月の1850%があるので今期の87.5%が霞んで見えてしまいますが、順調に増加しているということから特に問題ないと思っています。

これだけ収益、利益がどうなるのか?という点についてですが、ビジネスモデルとして重要な要素としては利用者数がポイントだと思っています。

新規有料顧客:100万人増(前年比230.2%増)

新規口座開設数:231.6万件(前年比 142.5%増)

総顧客数:1550万人 (前年比 66.8%増)

こちらも3桁%での増加率となっており、トータルの顧客数も2桁%増となっており、驚異的な成長率で、この結果からすると今後も売上、利益が増加することが見込めると思います。

少し不安の残るファンダメンタルズ

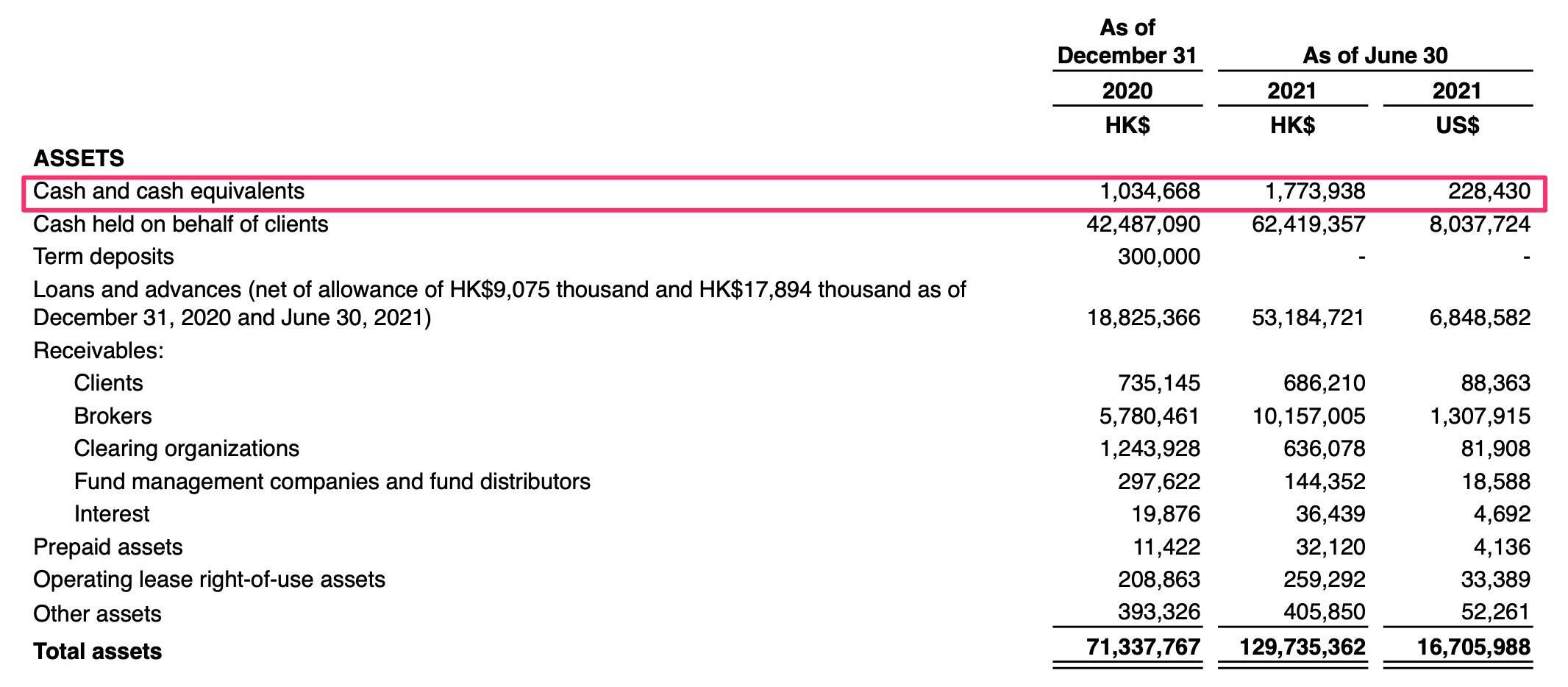

利益を生み出すのはかなり好調なことがわかりました。それでは、次にB/Sの確認をしてみたいと思います。

現金は、前年比 71.5%増となっています。

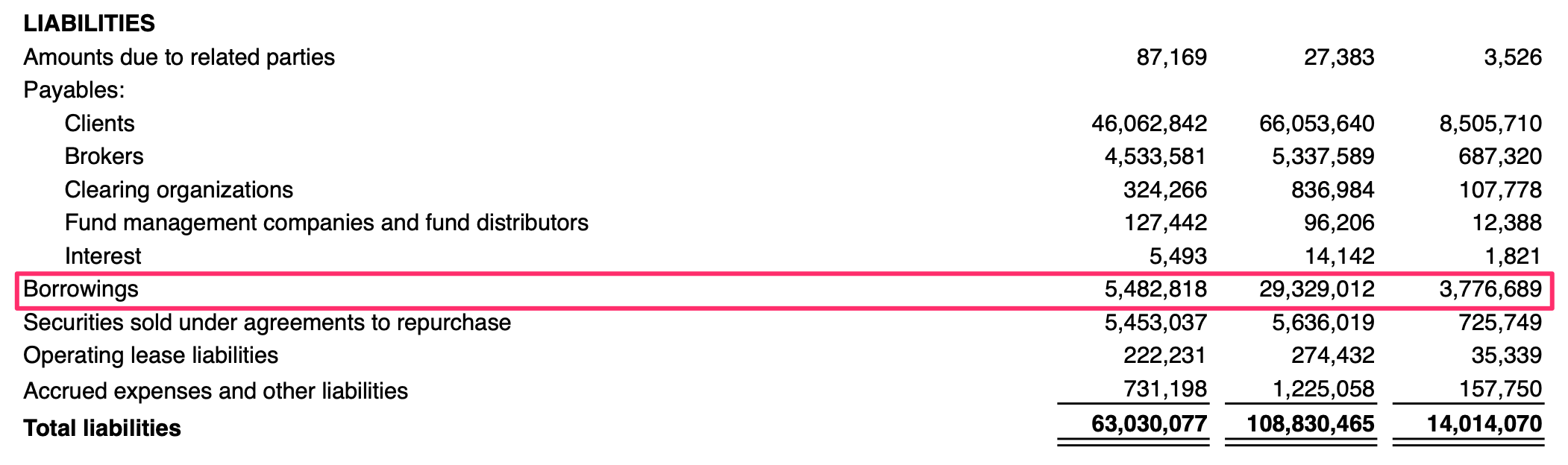

次に負債を見てみます。

こちらが保有している現金から比較すると大幅に負債を抱えていることになっています。2020年のアニュアルレポートからは銀行からの借入がほとんどでしたので、今期に入って増加しているものも銀行借入金であろうと予測しています。

ただ、この借入金の用途が顧客の証拠金融資事業支援のためということで、本業拡大にともなうものなので、事業がうまくいっている間は特に心配していません。

株主資本も前期比からすると2.5倍と増加しており、借入金との比率としては、60%:40%なので即倒産というほどではないのかと思っています。

3Qの見通しは深く語られていませんが、FUTUが今後注力していくマーケットがシンガポールということが発表されています。JETROによると今後のシンガポールのGDP成長率は、コロナ影響により1〜3%増としていましたが、2021年8月の状況から6%〜7%へと情報修正しています。

まだまだ世界的にコロナの流行が収まっていない状況でも、経済回復が見込めているということが予想されるので、今後の成長に期待できると考えています。

まとめ

今日は、オンライン投資サービスを提供している中国企業のFUTUの決算結果を見てみました。

21年度に入ってからの業績は、20年度の伸びを上回る勢いで成長していることがわかりました。また、ビジネスの主戦場が欧米諸国ではないという点からもビジネスの伸び代を感じられます。今後に期待して見守っていきたいと思います。