こんばんは〜、ビスコです。

世の中では半導体不足で様々な産業に影響が出ています。逆に半導体メーカーの業績はどうなのかと思っています。有名な半導体メーカーは、結構ファブレスメーカーだったりして、実際のものを作っているのはこの台湾セミコンダクターだったりします。

有名なエヌビディアも、台湾セミコンダクターの顧客です。そして、このTSMの第2Q決算が今週末に発表されます。

これに先駆け1Qまでの決算状況を振り返っておきたいと思います。

・財務的な面は、コロナ前から安定・健全な状況。

・株価も一時期よりも落ちてきており、買いを視野にいれても良い状況に。

堅実、安定な成長率を見せる業績推移

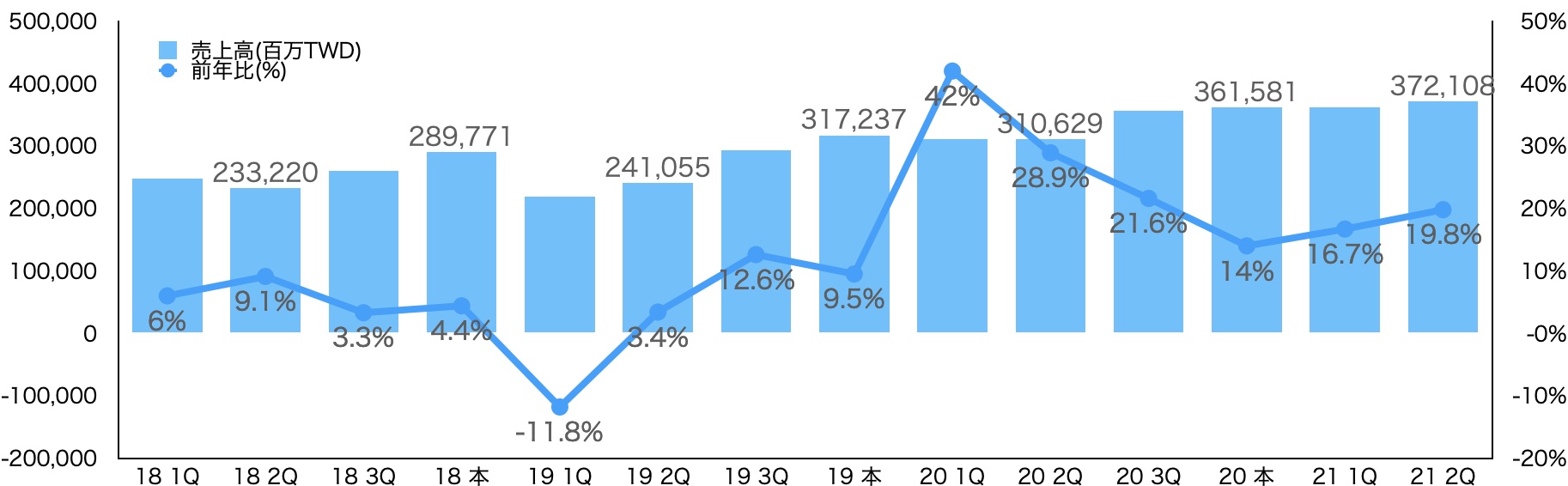

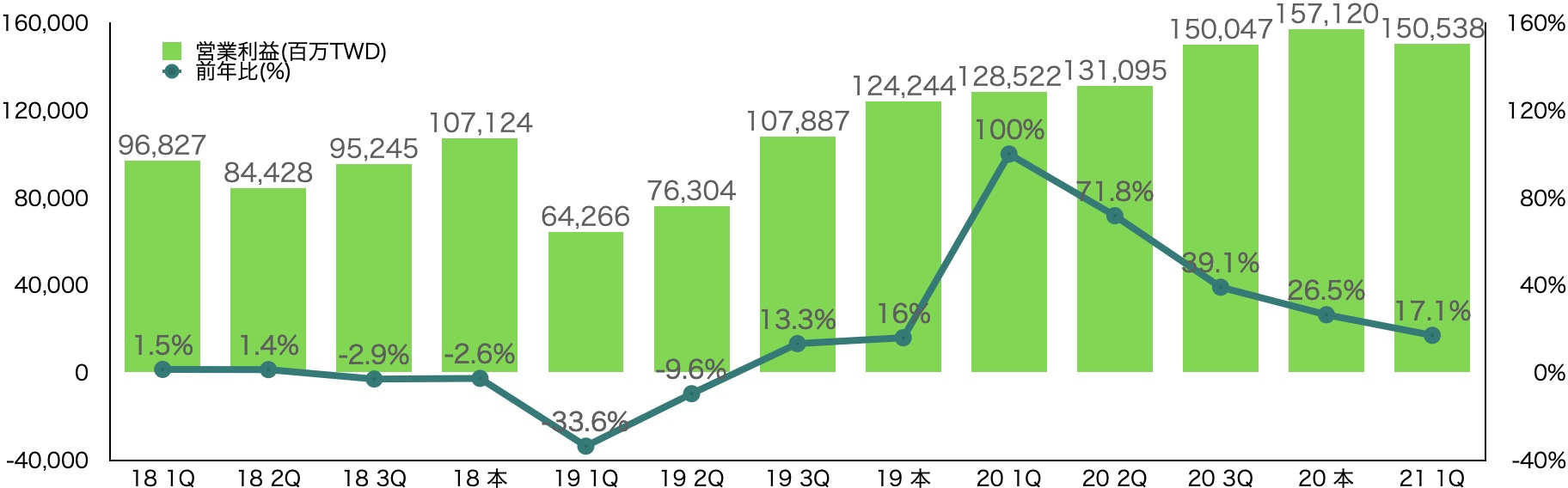

過去3年のTSMの売上高推移(四半期)をみてみたいと思います。

FY19は、苦戦していましたが、コロナ禍となってからは、世の中の動向同様に、売上は県庁に伸びています。売上高成長率も前年比で15%〜20%の成長率を見せており、かなり優秀だと思います。

営業利益の方はFY20中は、かなり大きく伸ばしています。前年比は落ちているように見えますが、それでも15%以上の伸びを見せているのはかなり本業での利益を伸ばしていると思います。

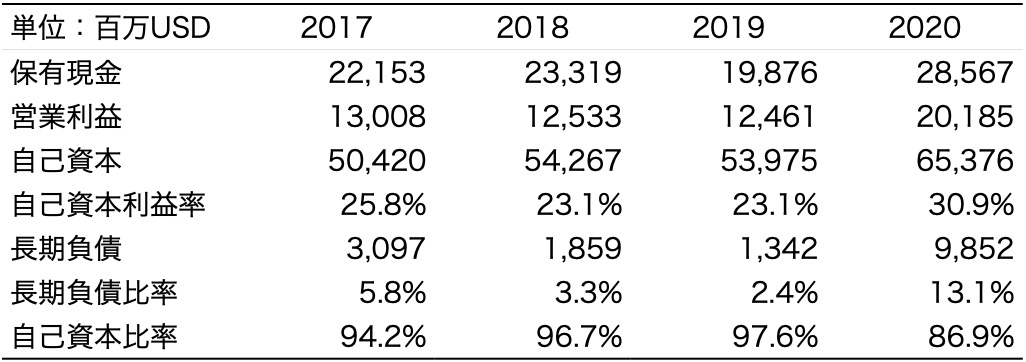

堅いファンダメンタルズ

FY19まで業績はふるっていませんでしたが、それでも2017年⇨2019年にかけて長期負債は着実に減らすような経営がされているのは、投資対象としてはプラスですね。

2020年は大きく長期負債を増やしていますが、自己資本利益率は改善しており、負債によりレバレッジを効かせて事業を成功させているとみるのが妥当だと思います。

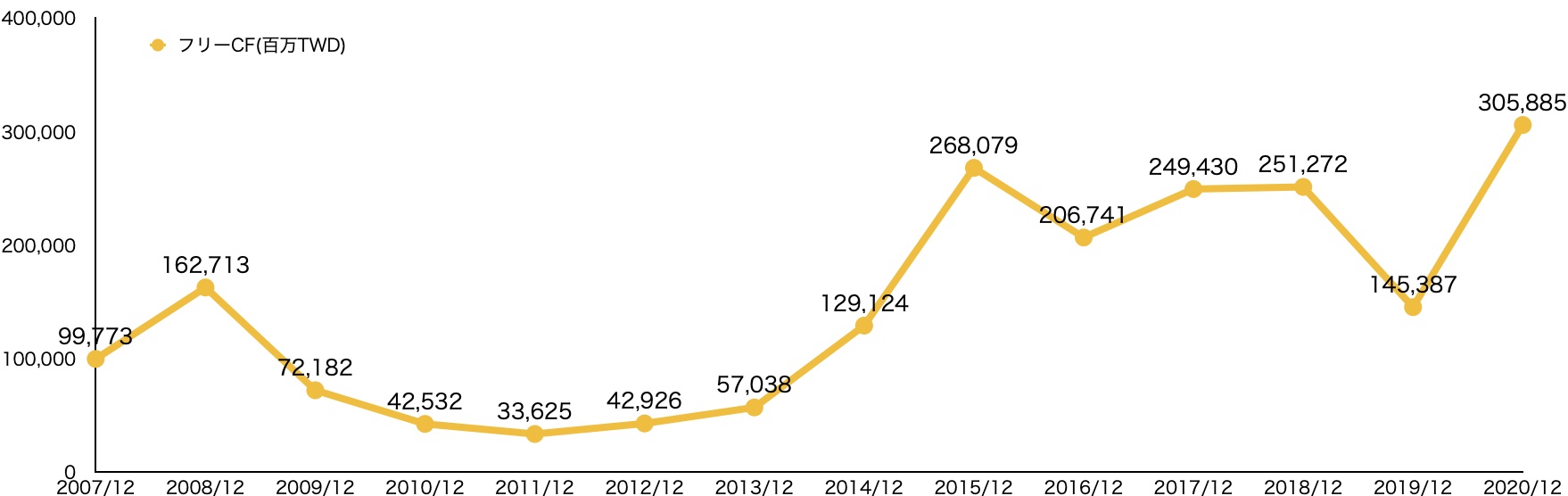

フリキャッシュフローも投資した分、回収できていることの証拠にFY20の決算時には過去最高を記録しています。

株価の動向

株価の方もコロナに乗じて右肩上がりに上がっていましたが、2021年2月をピークにただいま横ばいの傾向です。これは、TSM自体は問題ないのかもしれませんが、政界中でのコロナ収束がなかなか見通しがつかないことから、資金シフトしている人もいるのではなかにはいると思います。

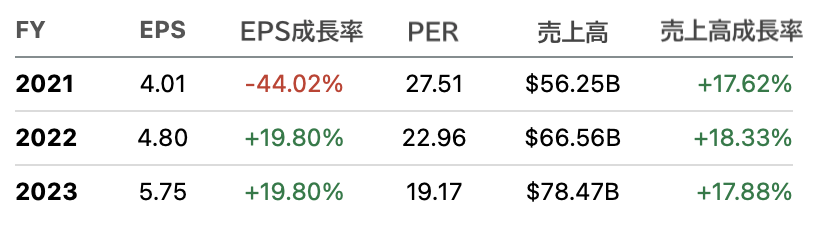

EPS成長率とPERの関係から見ると今年度はEPSがマイナス成長ゆえに割高と判断せざるを得ないです。しかし、2022年以降の成長率とPERの関連性を見た時に、そこまで割高ではないと思い始めました。

それよりも、堅調に売上高増が予想されてます。20%を超える大きな成長はないですが、20%付近の成長率は見込めているということから、これからも製品の共有見込みは安定していると言えます。

ただ、今年はマイナス成長なので、少しの間様子を見ておくのが賢明だと思います。

まとめ

今日は、2021年10月15日に2Qの決算発表を控えた台湾セミコンダクター(TSM)の業績、動向を見てみました。

コロナ禍により半導体需要が一気に高まったこともあり、業績は堅調に推移しています。これに伴って、利益率も改善してきています。

株価も一時期よりは落ち着いてきており、買いを視野に入れても良い状況になってきていると思います。