こんにちは〜、ビスコです。

IT業界に身を置いているからか、マイクロソフトの決算がかなり気になります。というのも、一般ユーザからするとWindowsを提供しているだけで、あまり目立たない企業と思っている方も多いと思います。

ただ、コロナ後のこの1年でかなりサービスを強化してきており、この先も持続的に延びる企業かと思っています。

・特にクラウドサービス(Azure)が伸びている。

・利益の対象が法人向けのプラットフォーム事業なので、今後も持続的に安定して稼ぐことが期待できる。

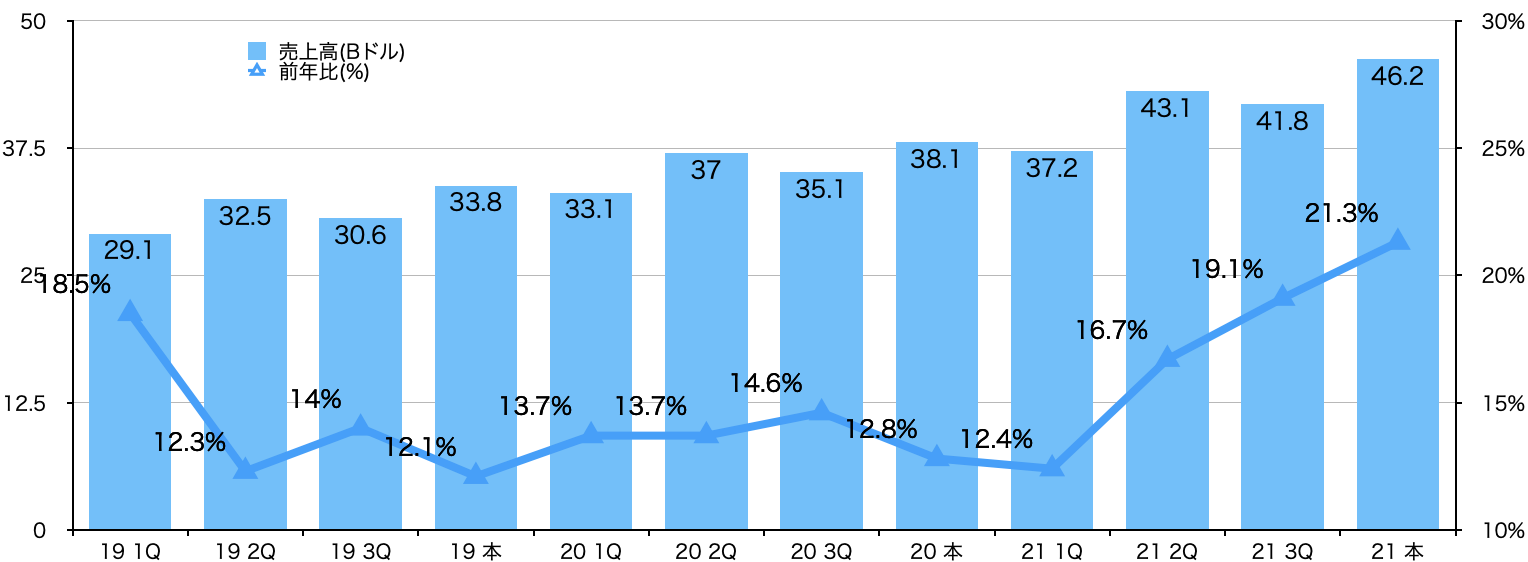

4-6月業績

マイクロソフトの会計年度は、7月−6月なので、この4−6月決算を迎えて、21年度通気の決算も出ました。

4−6月期

売上:46.2Bドル 前期比:21%増

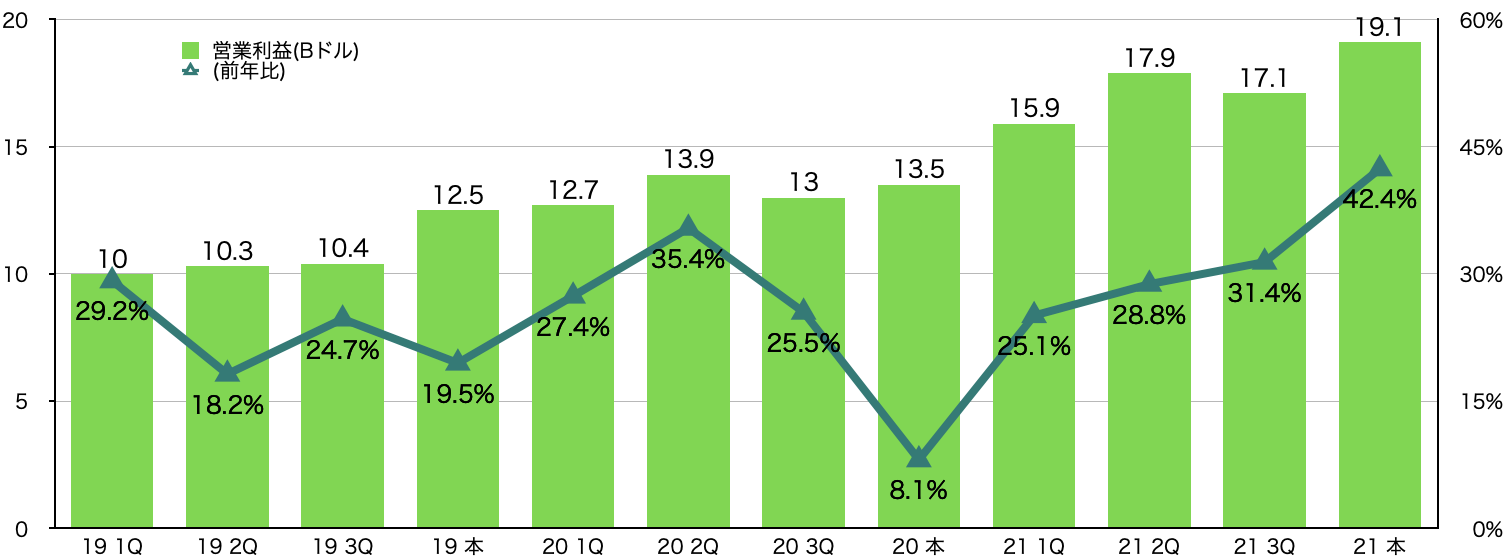

営業利益:19.1Bドル 前期比:42%増

当期純利益:16.5Bドル 前期比:47%増

EPS:2.17ドル 前期比:49%増

これだけの規模の企業で売上20%超、利益40%超とは驚きです。

日本国内でこれだけの成績を出せる企業がどれだけあるのか。。。

売上高を見てみます。20年度までは10%強で推移していましたが、21年度、去年の7月以降大きく伸びていることが見えてると思います。

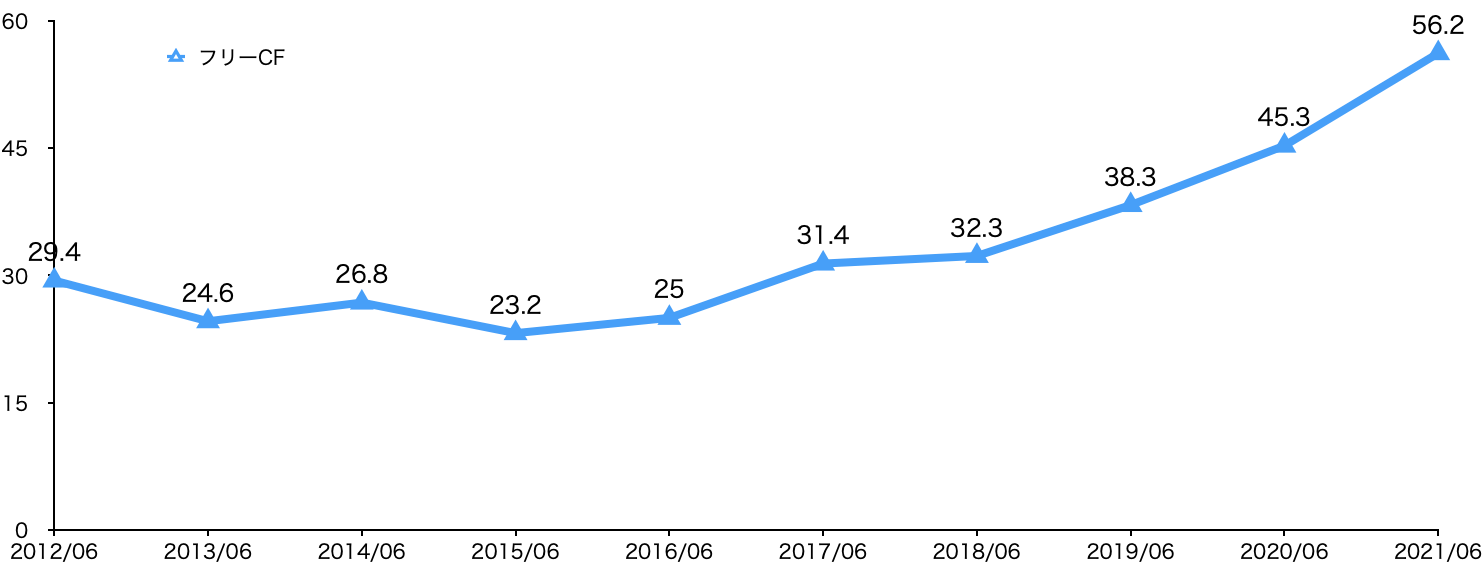

営業利益とフリーキャッシュフローの推移も確認します。

営業利益の伸びは今期回復して大きく成長しています。フリーキャッシュフローは、順調に伸びているのがわかると思います。10年前と比べて倍のキャッシュフローを生み出していますね。

セグメント別の収益

マイクロソフトのセグメントは、3セグメントに分けて集計をしています。

①プロダクティビティ&ビジネスプロセス部門

(従来型Microsoft Office、クラウドベースOffice 365、Exchange、SharePoint、Skype、リンクトイン、Dynamics)

②インテリジェントクラウド部門

(IaaS型やPaaS形サービスを提供するAzure、WindowsサーバーOS、SQL サーバー)

③モアパーソナルコンピューティング部門

(Windows Client、Xbox、Bing検索サービス、ディスプレイ広告、サーフェス、タブレット、デスクトップPC)

表現は非常にわかりにくいですが、「Office製品(アプリケーション)」、「クラウドサービス(インフラ)」、「その他」と分けて管理しているようです。

①プロダクティビティ&ビジネスプロセス部門 : 14.69Bドル 前年比 25%増

②インテリジェントクラウド部門 : 17.37B 前年比 30%増

③モアパーソナルコンピューティング部門 : 14.0B 前年比 9%増

Office製品は収益のベースラインであることは変わりなく、ここ数年で大きくクラウドサービスがそれを超える形で伸びてきているのがマイクロソフトの強さだと思います。

マイクロソフトのミッションが、

Empower every person and every organization on the planet to achieve more.

(地球上のすべての人とすべての組織がより多くのことを達成できるようにすること)

であることを示すように社会インフラとしてより浸透する形になっているのかと思います。

まとめ

今日は、マイクロソフトの決算結果を見てみました。

アップルやアマゾンが、コロナ特需の恩恵から一服する様相を見せる中マイクロソフトが着実に伸ばしてくるちら強さを感じる結果だったと思います。

個人ではなく、法人相手のサービスがメイン事業なので、一般ユーザには気づかれにくいと思いますが、足元がしっかりした業績を残し続ける企業だと思います。

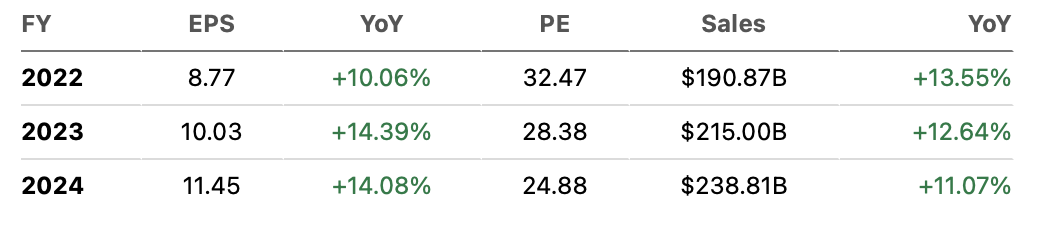

現状、少し割高なのかなぁといます。現在のPER 32.47倍ですが、2024年基準でしたら24.88倍と高すぎるというわけではないと思います。

短期的には、今買って金利引き上げまでホールド。金利引き上げにより、株価下落が見込まれるので、下落でそこが見えたら再度買うというのが良いのではないかと思います。

リスクとしては、アマゾンのAWS事業、グーグルのGPC事業との競合度合いはチェックしておく必要があると思います。ただ、個人的には一般企業の選択肢としては、Azureが一歩出ているように思います。