こんばんは〜、ビスコです。

2021年に入り8月までに教育コンテンツ配信やネットゲーム規制強化などを打ち出している中国当局ですが、そんな中でも増収増益となっている中国企業ネットイーズの決算が8月31日にありましたので、その内容を確認してみたいと思います。

この記事のポイントは、次の通りです。

・キャッシュフローから見ると攻めの企業として優秀企業。

・財務状況からすると現金多数、負債が少なめの超優良企業。

・PERが少し割高で、中国当局の規制強化のリスクもあるので、しばらく様子見が良いと考えている。

利益が出ていないように見える業績結果?

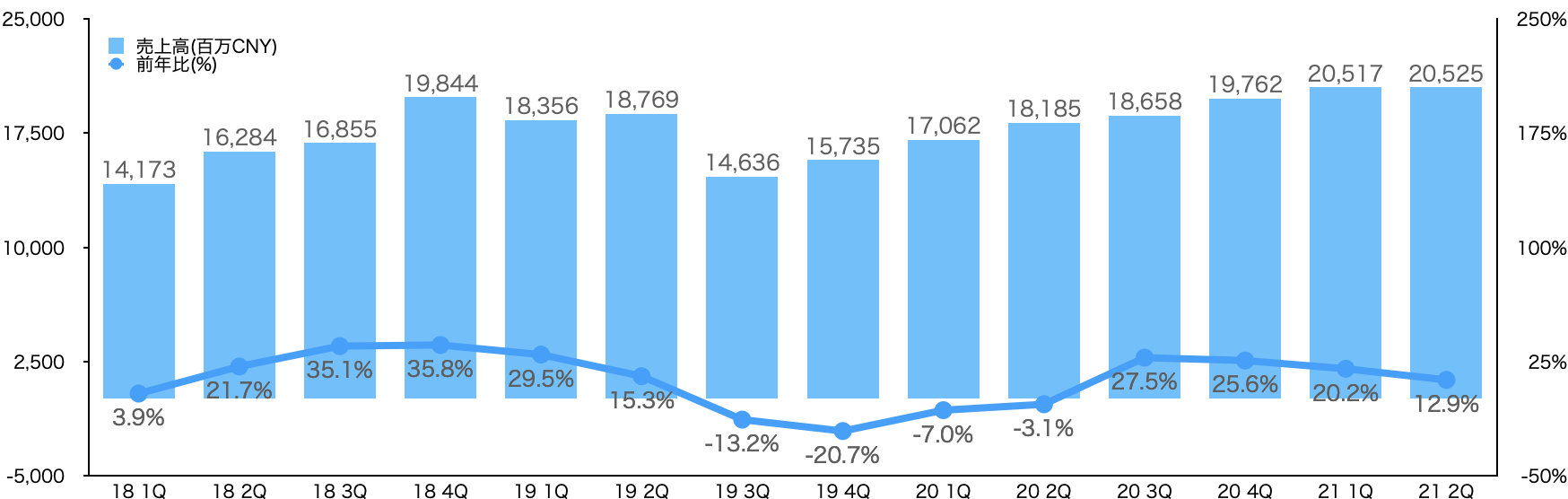

主要項目の結果は、次の通りですね。

売上高:20.5B(RMB) 前年比 12.9%増

粗利:11.2B(RMB) 前年比14.3%増

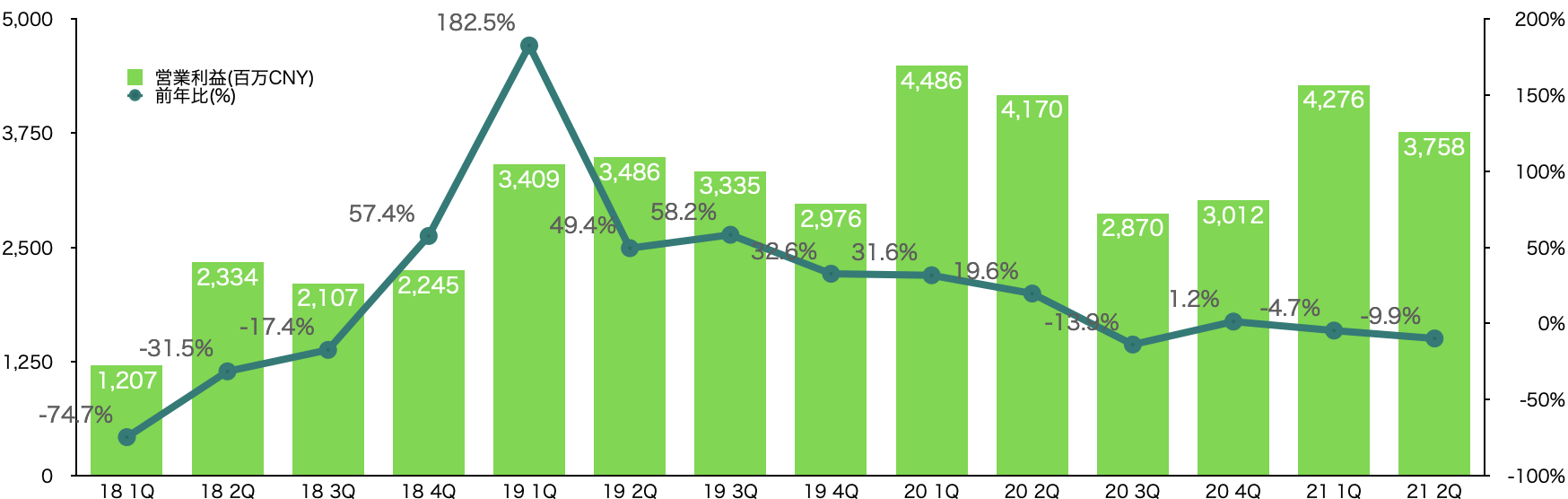

営業利益:3.75B(RMB) 前年比 9.9%減

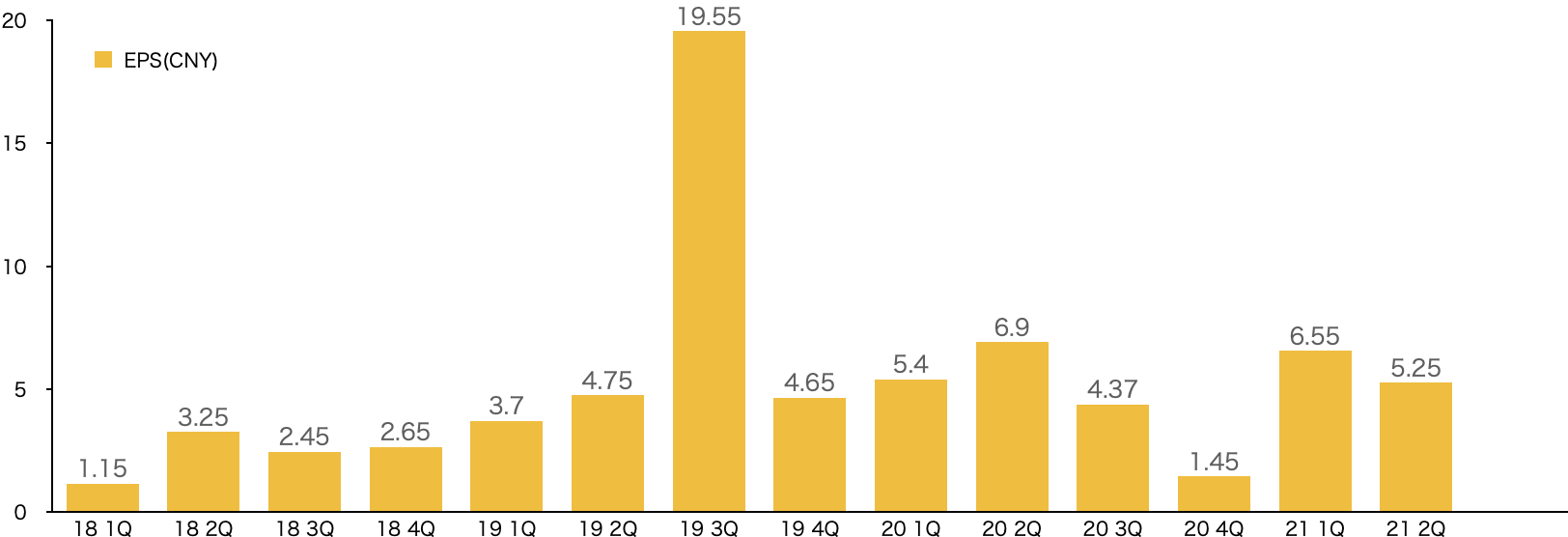

EPS:5.23(RMB) 前年比 24.4%減

売上高はそこそこ伸びて入るものの利益は減少している形となっています。

その理由としては、教育コンテンツ(Youdao)のマーケティング費用と研究開発費がかかっているかということのようです。

18年からの推移を見てみます。

19年3Qからの20年2Qにかけてマイナス成長が続いていますが、19年3Qから少しずつではありますが、売上高も回復してきており、21年からは19年2Qを超えてきています。

営業利益の方も見てみると

19年1Qは182.5%と突出していますが、それ以降は下落トレンド気味ですね。

それにともない、EPSも同じく安定しない状況が続いています。

新興企業には利益が安定しないのは珍しいことではないので、成長率は安定しませんが、マイナスとなっていないので、そこまで悲観することでもないかと思っています。

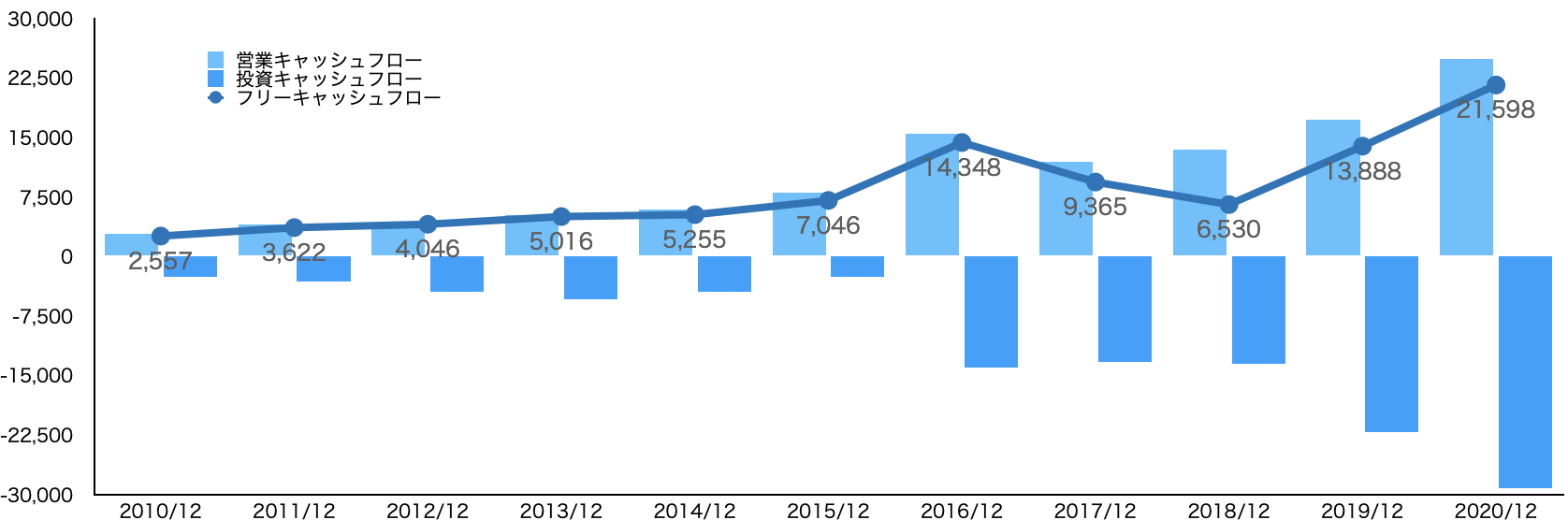

20年12月(4Q)までの結果になりますが、キャッシュフローについてみてみたいともいます。

こちらの注目するべき点は、営業キャッシュフローがしっかり出ていることもそうなんですが、投資キャッシュフローもでているのに、フリーキャッシュフローがしっかり伸びてきている点です。

つまり、事業投資で拡大路線を進みつつしっかり現金も入ってきているというかなり健全な経営姿勢を取られているということです。

こういう企業は結構安心できますね。

超優良企業のファンダメンタルズ

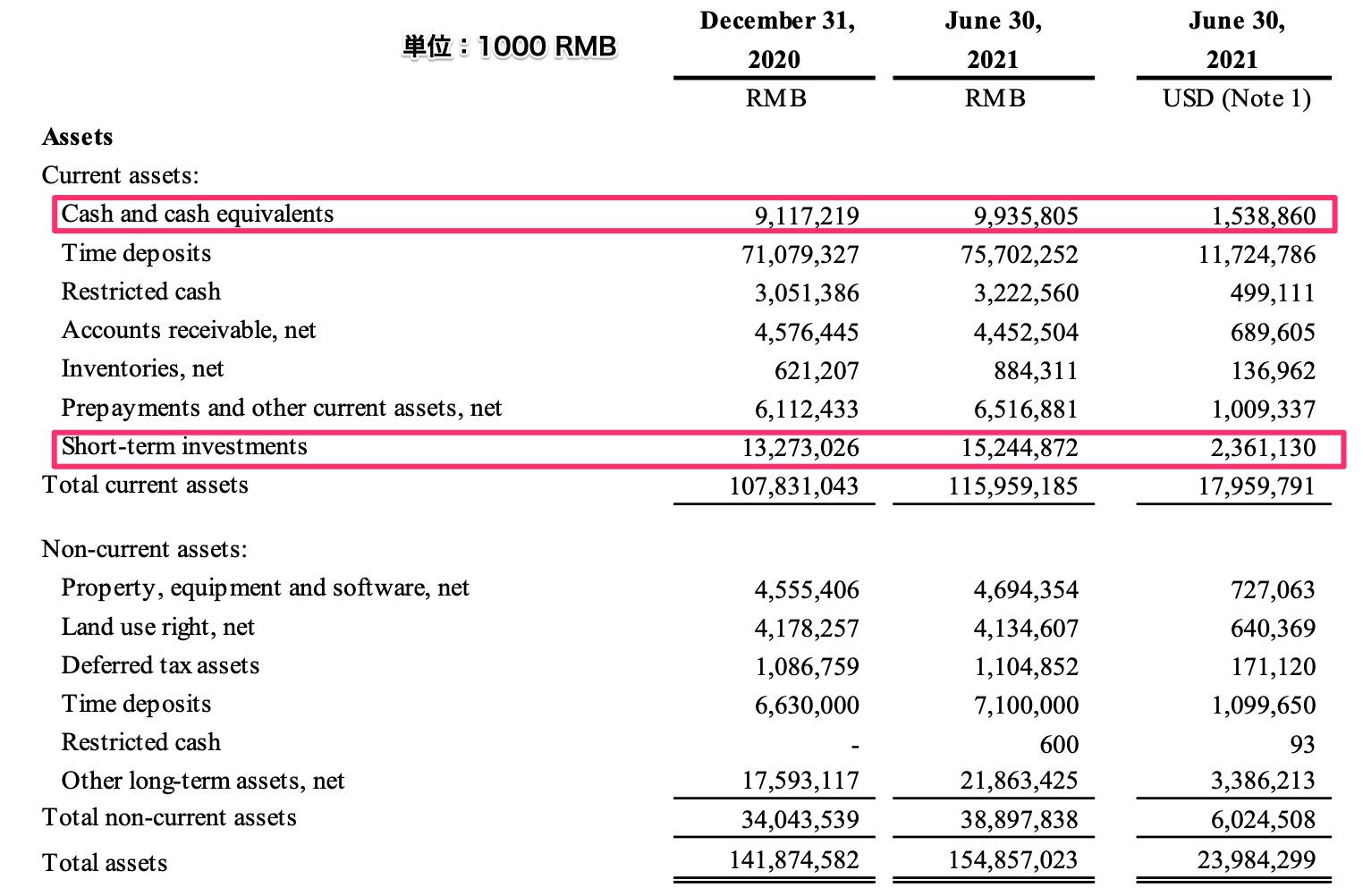

資産の部を確認してみたいと思います。

見るポイントは現金と即現金化できそうな資産ですね。現金と現金化可能な有価証券がそれに該当するので、それらの合計を見ると2.7 B(RMB)ほど増えています。

21年度:25.1 B(RMB)

20年度:22.39 B(RMB)

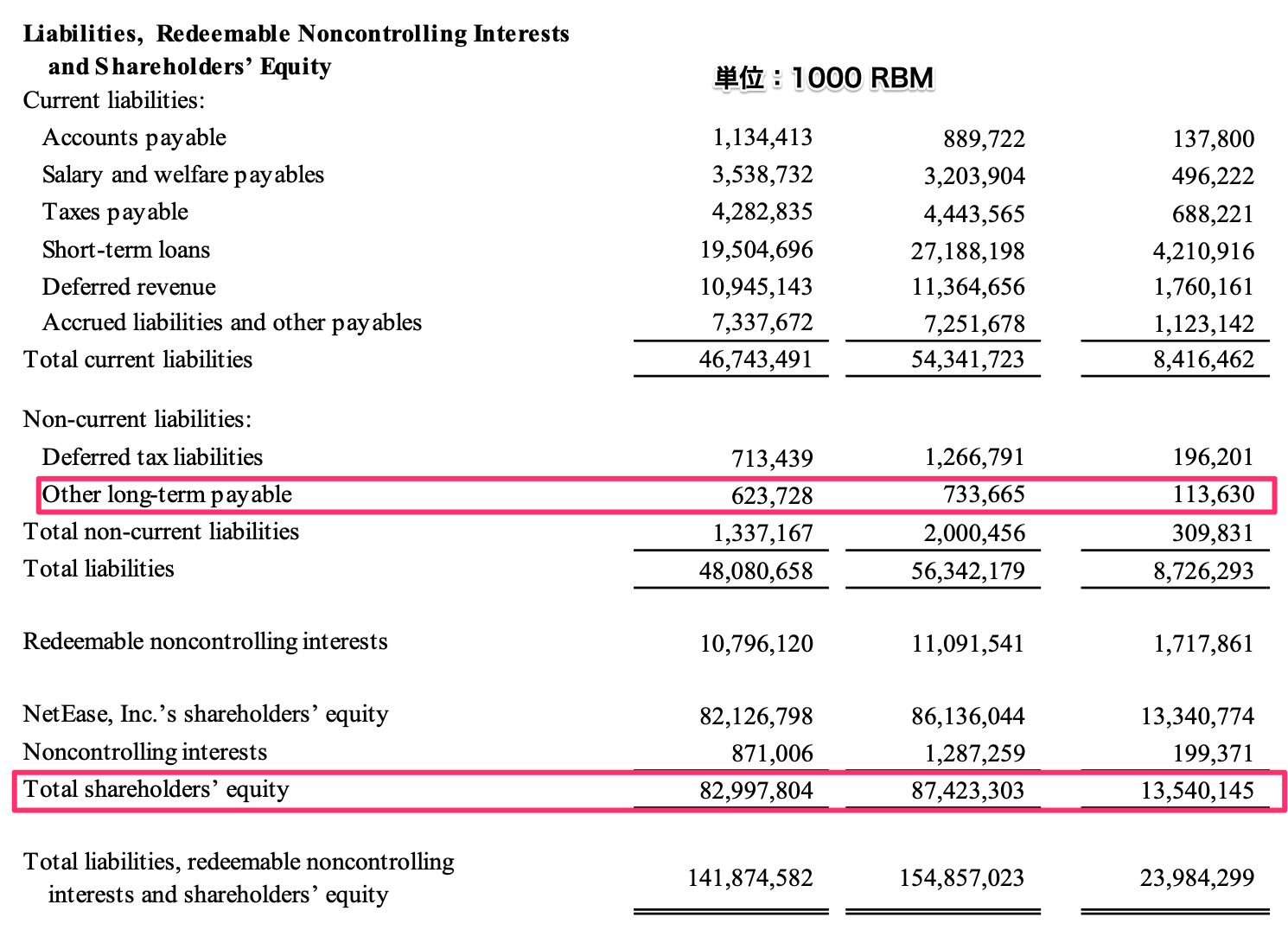

負債と株主資本の方も見てみます。

まずは、長期負債ですが、0.1B(RMB)ほど増えています。

21年:0.733 B(RMB)

20年:0.624 B(RMB)

ただ、現金保有量からすると微々たるもので全く問題ないですね。

株主資本比率を見てみますが、長期負債が微々たるものしかないので、超優良企業と判断できます。

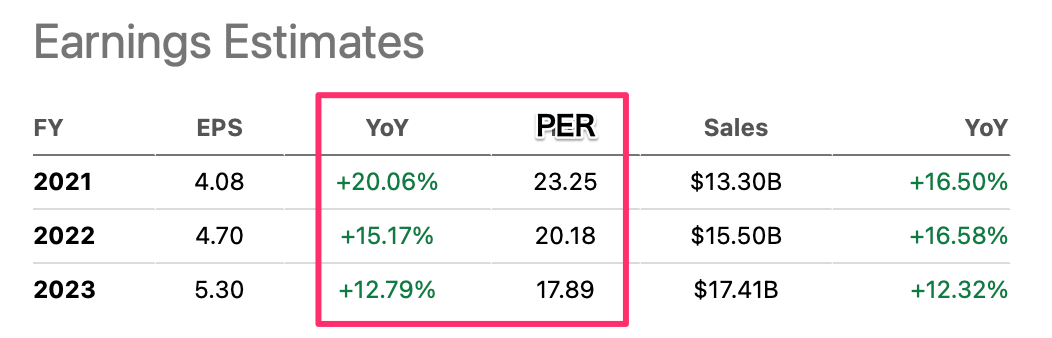

あとはFoward PERの確認もしておきます。そんなにたかくはないのですが、利益成長率からするとちょっと高めかと思います。

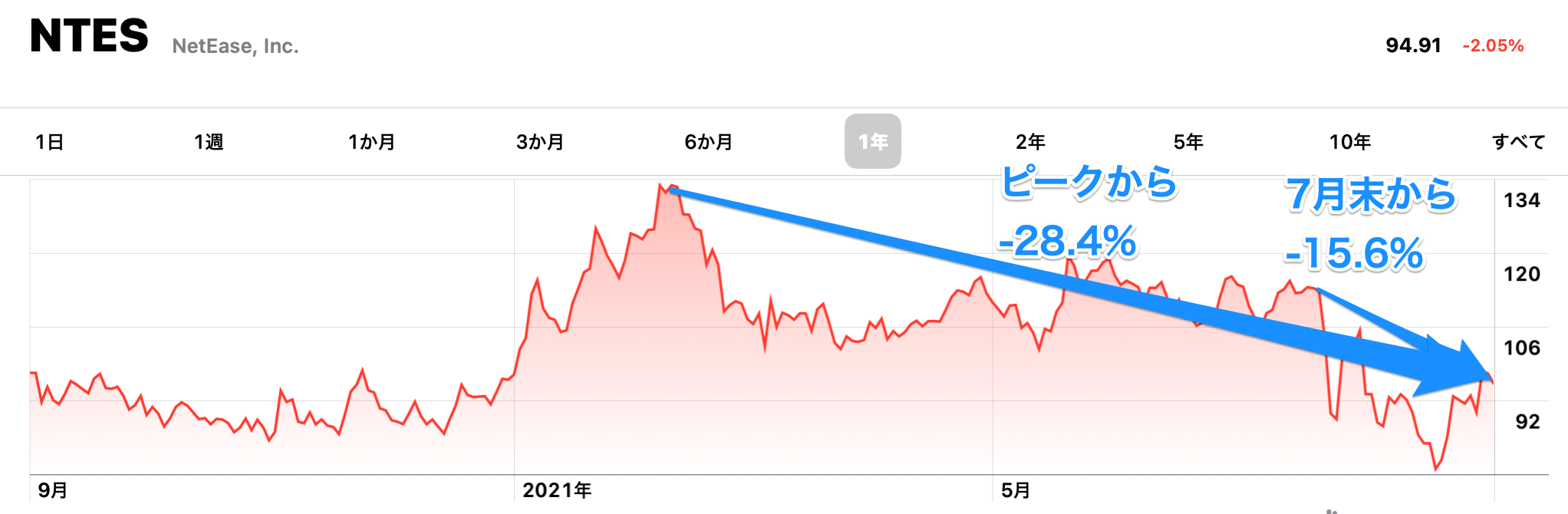

直近株価の下落傾向は続く

ここ1年の株価の動きを見てみると今年2月につけたピークから-28.4%となっています。中国当局の規制が強まり始めた7月から下降をたどって、下落の底と見られる8月末からは回復していますが、-15.6%となっています。

下落幅として大きいとは思いますが、中国当局の規制の終了がいつまで続くのか見えないので、今後も新たな規制が出てくることでの下落のリスクはあると思っています。

まとめ

オンラインゲームや教育コンテンツの中国当局による規制がモロにかかってくる事業を展開しているNTESの21年4−6月2Q決算を見てみました。

営業利益、EPSをみると利益が下落傾向のように見えますが、キャッシュフローをみると攻めの企業としてはかなり優秀な企業だと言えます。

また、財務状況からみても手持ち現金が多く、負債が少ない。長期負債は微々たるものなので、超優良企業と言えます。

今はファンダメンタルズ的には優良な状況ですが、中国当局の規制強化により反転する可能性はあり得そうなのとPERがすこし割高と思えるので、しばらく様子見というスタンスで良いと思います。