バフェット流 利益率でGAFAMを見直して、わかったこと

企業分析

企業分析

2021.09.08

こんにちは〜、ビスコです。

Apple FY21 決算報告が迫る中、どうしてバフェット氏、マンガー氏率いるバークシャーハサウェイがハイテク系でApple株のみ保有しているのかが気になりました。

そして、アマゾンとグーグルへ投資しなかったことへの後悔も株主総会の場で語っていることは有名だと思います。そんなGAFAMのうち3つの企業が、バフェットの投資先として妥当という判断に至ったのがなぜなのか?

これら企業を投資先対象と判断した背景を探って、バフェット氏がバリュー株投資家という認識だけでは見えてこない判断基準というものを見ていきたいと思います。

現在にしてみればどの企業も利益をかなり創出しており、安定企業のように見えます。アマゾンは、ジェフ・ぺゾス氏が退任したあとすぐに、来期予想が思わしくないことを理由に株価急落という状態ですが、それまでは順調に歩んでいました。

これら企業の投資先としての判断基準のうち、株主資本利益率に着目して考えてみたいと思います。これら以外にバフェットは事業、経営者などを判断材料としていますが、それらは定量的に測るのは難しいのと、これだけの大企業を長い間率いてきた経営陣なので、投資にたる人物だった、事業だったということで、その点は省略したいと思います。

この記事のポイントは次の通りです。

・自己資本利益率はAppleがダントツ。

・Google, Facebookはほぼ無借金企業で今後の利益率アップを期待。

・良くも悪くも安定のMicrosoft。ただし、今後のサービス事業の伸び率に注意。

・ゾペス氏がいなくなったAmazonは、体質改善しないと今後の伸びが期待できない。

今日の記事は長めになっていますが、最後までお付き合いいただけると嬉しいです。

自己資本比率と自己資本利益率(ROE)とは?

自己資本比率と自己資本利益率という言葉をあまり良く知らないという方のために解説です。すでに知っているという方はスキップして構いません。

自己資本比率

貸借対照表やB/Sという言葉を聞いたことがありますでしょうか?これらがわからないとなんのこっちゃということにありますが、企業の資産は、通常、銀行などから借りたお金と自分で留保しているお金とがあります。

自分で持っている現金や現金化可能な有価証券などを自己資本と呼んでいまして、自己資本比率は次のように計算します。

自己資本比率=自己資本 ÷ (総負債 + 総資本)

要は、持ってるお金のうち、自分のお金はどれけかってことを示しています。

重要なのは、これがどのくらいだったら企業として健全なのか?ということですが、日本企業の場合、およそ40%を超えたら平均以上の企業ということのようです。

そして、米国はというと、S&P500の平均が32%ということなので、およそ3割を超えてきたら安全圏といったところだと思います。

ちなみにピーターリンチ氏は、独自の算出方法でありますが、長期負債と自己資本との比率として、投資対象とみなすのは25:75というかなり安全圏側に倒した見方をしているようです。

自己資本利益率(ROE)

次に、自己資本利益率ですが、こちらは昔は株主資本利益率とよばれていましたが、今は自己資本と株主資本の定義が異なるということから、自己資本利益率にまとめられました。

通常は、自己資本利益率とは、「当期純利益÷自己資本」で算出します。

ただ、バフェットは本業に対する利益率がどうなっているのかを判断する必要があるということから、いわゆる自己資本営業利益率を対象に投資判断をしているようです。

つまり、「営業利益 ÷ 自己資本」ですね。

次から各企業のこれらの数値がどうなっているのかを見てみます。

GAFAM 3年の利益率、負債比率はまちまち

GAFAMの頭文字にしたがって、みていきたいと思います。

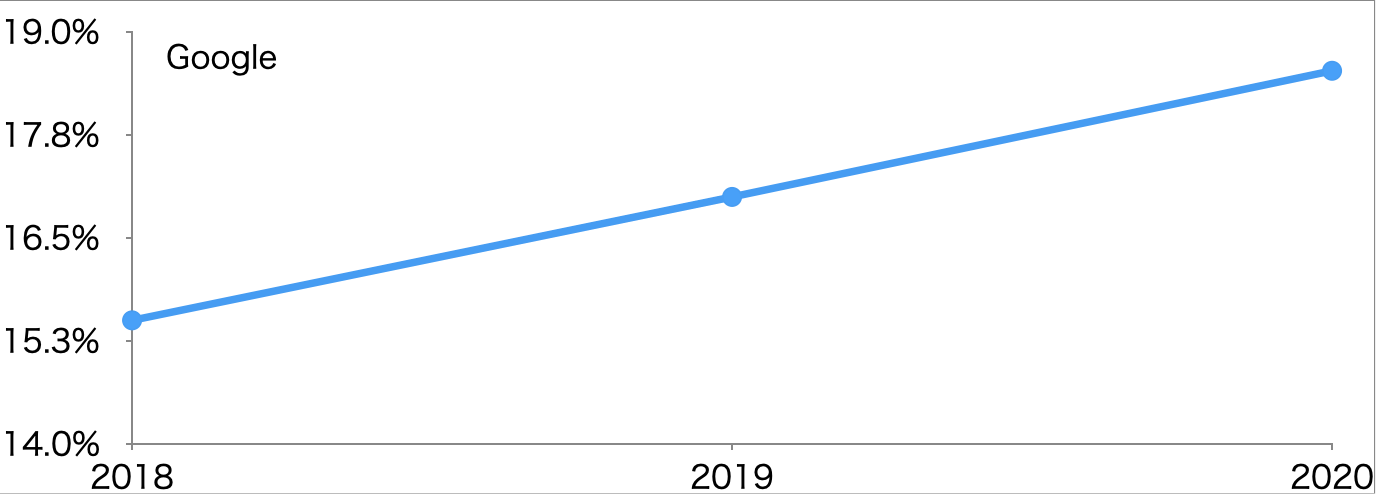

Google

Googleの営業利益、株主資本、長期負債からそれぞれの比率は以下の通りです。

| Google |

2018 |

2019 |

2020 |

| 営業利益 |

27,524 |

34,231 |

41,224 |

| 株主資本 |

177,628 |

201,442 |

222,544 |

| 自己資本利益率 |

15.5% |

17.0% |

18.5% |

| 長期負債 |

7,557 |

7,088 |

16,201 |

| 長期負債比率 |

4.1% |

3.4% |

6.8% |

| 自己資本比率 |

95.9% |

96.6% |

93.2% |

自己資本利益率は低調ではあるものの右肩上がりになってますね。株主への還元という意味では、順調に伸ばしてきているという印象でした。配当金は支払ってないですが、それはバフェット流に考えるなら、配当金を支払うよりも自身の事業に投資することでその利益を株主へ還元できるならその方が良いということだと思います。

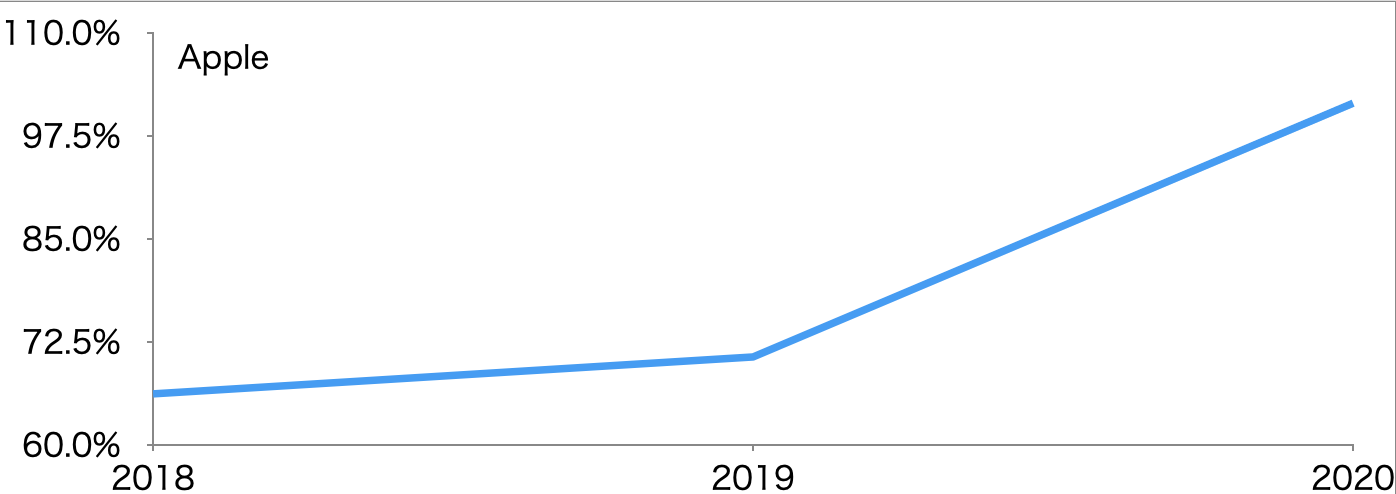

Apple

次にAppleを見てみます。

意外と自己資本に対して、他人資本が多いと思いました。しかも、年度が進むごとに他人資本が増えている借入金が増えていることになるので、この後の財務状況は要チェックだと思っています。

Appleのことなので、どこかで大コケしない限り倒産ということにはもちろんならないとは思っていますが、自己資本比率約40%なので平均よりちょっと良いぐらいですね。

| Apple |

2018 |

2019 |

2020 |

| 営業利益 |

70,898 |

63,930 |

66,288 |

| 株主資本 |

107,147 |

90,488 |

65,339 |

| 自己資本利益率 |

66.2% |

70.7% |

101.5% |

| 長期負債 |

93,735 |

91,807 |

98,667 |

| 長期負債比率 |

46.7% |

50.4% |

60.2% |

| 自己資本比率 |

53.3% |

49.6% |

39.8% |

自己資本利益率ですが、こちらは、Googleを圧倒する利益率です。2020年度は100%を超えています。昨年度のiPhoneの発表遅れや、半導体不足による販売打数の落ち込みの影響が気になりますね。ただ、どちらにしてもFY21の決算発表とても気になる企業だと思いました。

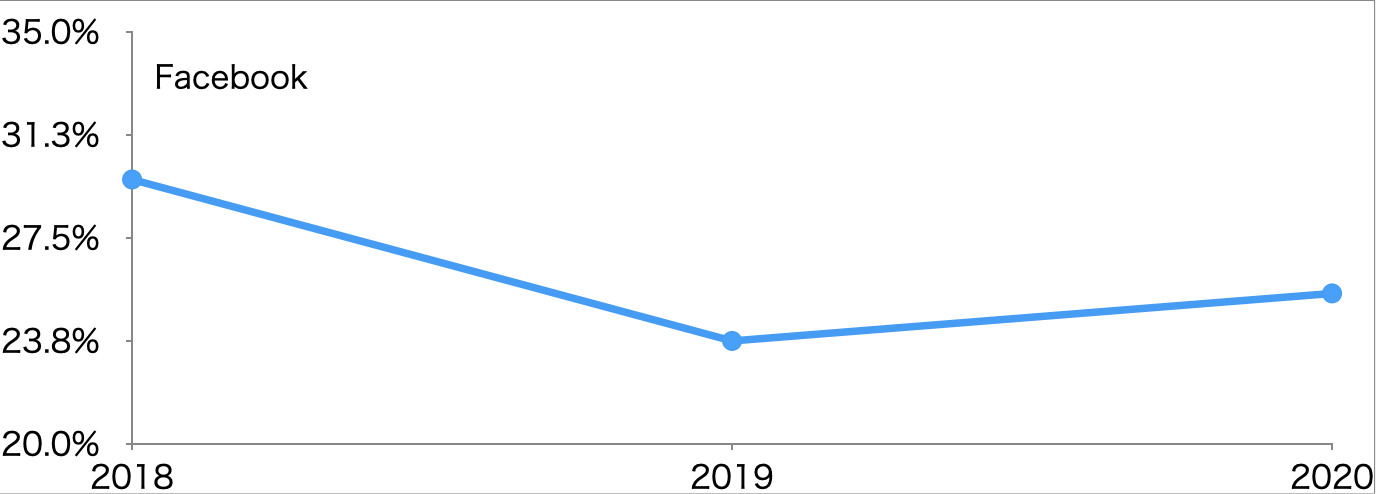

Facebook

次はFacebookで、EPSの成長率とPERの倍率からはハイテク系銘柄の中では割安と判断できる企業です。

こちらはGoogle以上に負債が少ないですね。ほぼ0です。売上の割にほぼ無借金なので、超優良企業と言えます。

ただ、Facebookの場合、少し特殊なのが、2016年に借り入れた長期負債ですが、返済は2021年5月に一括で実施するというものでしたので、FY20の決算結果には0で報告されています。ただ、企業を判断する上で必要なのは、会計上報告対象がでも実質持っているものをもとに判断するということだと思うので、ここには2000M$を載せています。

| Facebook |

2018 |

2019 |

2020 |

| 営業利益 |

24,913 |

23,986 |

32,671 |

| 株主資本 |

84,127 |

101,054 |

128,290 |

| 自己資本利益率 |

29.6% |

23.7% |

25.5% |

| 長期負債 |

2,000 |

2,000 |

2,000 |

| 長期負債比率 |

2.3% |

1.9% |

1.5% |

| 自己資本比率 |

97.7% |

98.1% |

98.5% |

自己資本利益率の方はというとちょっと横ばい〜下がり気味なので、割安感が薄れてきたらそれ以上の伸びは期待できないかもしれないですね。

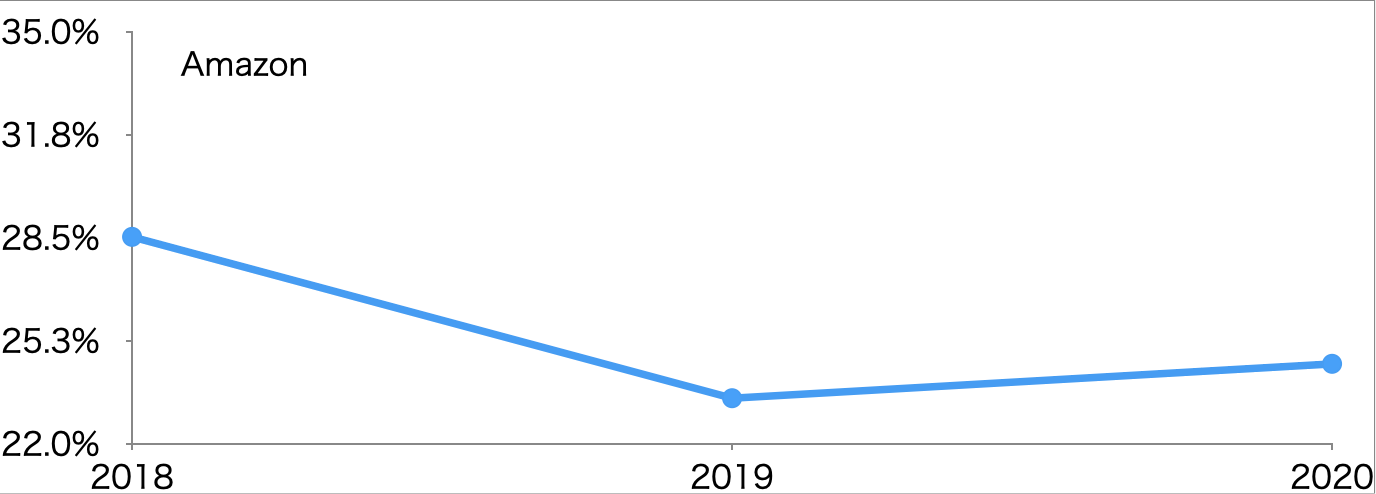

Amazon

続いてAmazonです。

自己資本比率は65%〜70%と安定しており、この比率をキープしているので、こちらも超優良だと思います。ただ、ゾペス氏退陣後のAmazonは業績がしばらくは落ち着かない可能背があるので、要注意だと思っています。

| Amazon |

2018 |

2019 |

2020 |

| 営業利益 |

12,421 |

14,541 |

22,899 |

| 株主資本 |

43,549 |

62,060 |

93,404 |

| 自己資本利益率 |

28.5% |

23.4% |

24.5% |

| 長期負債 |

23,495 |

23,414 |

48,833 |

| 長期負債比率 |

35.0% |

27.4% |

34.3% |

| 自己資本比率 |

65.0% |

72.6% |

65.7% |

借金は増えていないんですが、自己資本利益率も停滞気味ですね。昨年度2020年3月〜2021年3月の1年間で約77%増となっています。それに見合うだけだけの自己資本利益率の増加がない状態なので、2021年度は、この利益率にあった株価に収束していってしまうのではないかと不安に思っています。

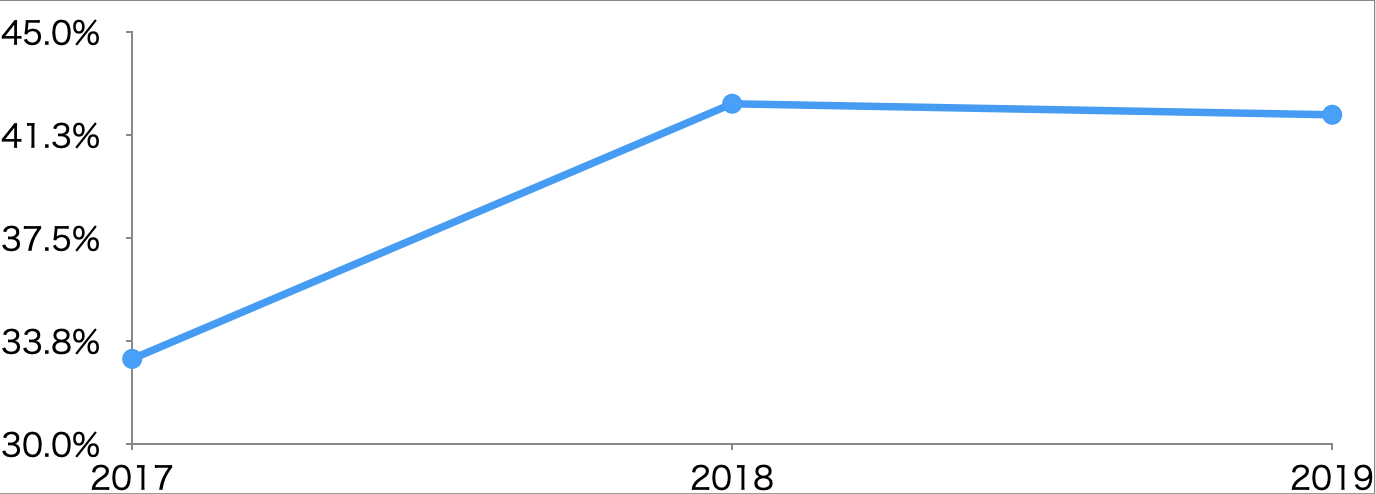

Microsoft

最後、Microsoftですね。

こちらもAppleに引き続き自己資本比率低めとなっています。40%以上となっているので、問題ないとは思いますが、今後のサービス事業の伸びがないと今の水準を維持することは難しくなっていくと思います。

| Microsoft |

2017 |

2018 |

2019 |

| 営業利益 |

29,025 |

35,058 |

42,959 |

| 株主資本 |

87,711 |

82,718 |

102,330 |

| 自己資本利益率 |

33.1% |

42.4% |

42.0% |

| 長期負債 |

106,856 |

117,642 |

114,806 |

| 長期負債比率 |

54.9% |

58.7% |

52.9% |

| 自己資本比率 |

45.1% |

41.3% |

47.1% |

自己資本利益率の方は40%をキープしていますね。そこそこ良い状態だと思いますが、こちらもサービス事業の売れ行き次第ではすぐに低下してしまうというリスクがあると思いっています。

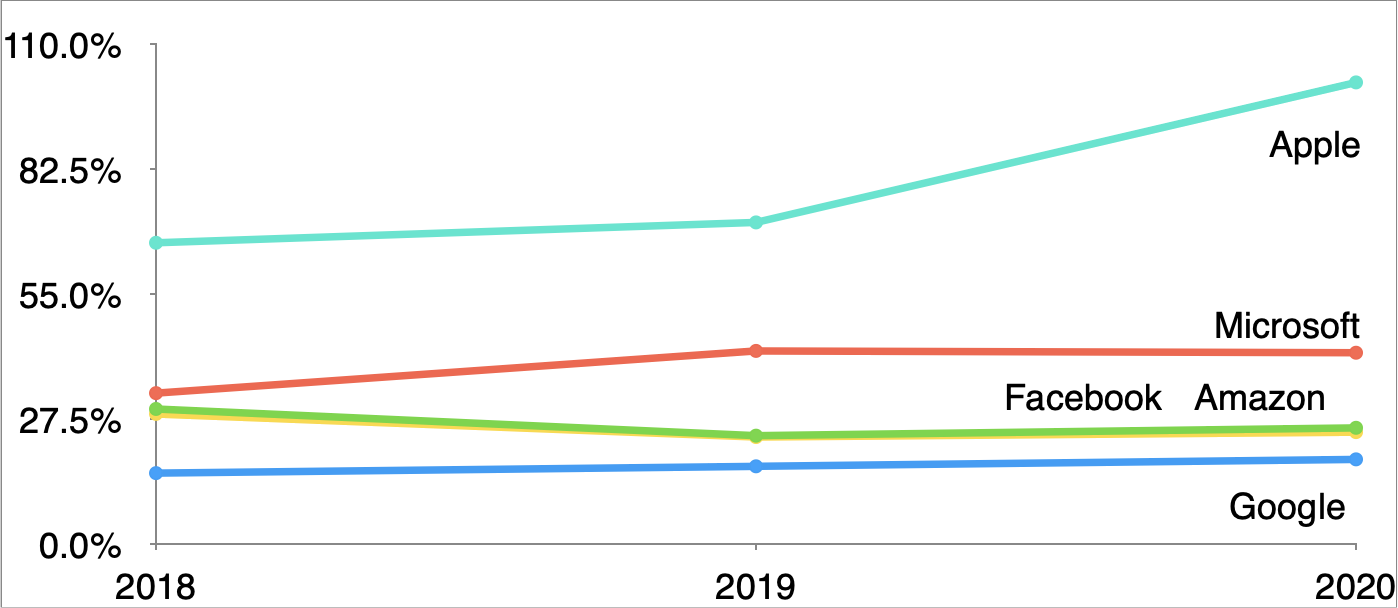

5社の比較

最後に自己資本利益率を5社まとめてみてみたいと思います。

圧倒的にApple優勢ですね。その他ハイテク株の2倍は稼いでいることになります。そして、最下位はGoogleで、Appleとの差は6倍以上となっています。

まとめ

今回は、今をときめくGAFAMを対象にバフェット流で自己資本比率と自己資本利益率チェックをしてみました。

この結果だけではないですが、バフェット率いるバークシャーハサウェイがAppleのみしか買っていない理由がなんとなくわかった気がします。自己資本利益率が他の企業より圧倒的に株主に還元しているということだからだと思います。

Appleがこの状態がキープされることが期待され、このまま株価が伸びるとは思いますが、伸び代は少ないかと感じています。

Facebook, Googleの負債の少なさが目につきました。この2社が今後事業拡大のために、大きく負債を抱えるようになると期待薄となりますが、このまま事業を継続し、負債がない状態での利益を株主に還元するというスタンスに至れば、今よりも株価、業績ともに伸びると思います。

Microsoftは悪くない企業だと思っているのですが、不人気なのは良くも悪くも安定(一定の利益率)しているからだということもわかりました。

また、Amazonの株価下落はなるべくしてなったのではないかと思いました。

というのも、自己資本利益率が低い上に負債もそこそこあるという状態だと、やはりFY21 3Qの見通しは明るくはならないであろうという結論になるのは必然な気がしたからです。

他の企業を見るときもこれらの指標で再度見直してみるのも、今後の判断においては良いと思いますので、自身で活用してみてください。