こんばんは〜、ビスコです。

続々と決算発表が進む米国企業ですが、withコロナ時代の新事業を出し始めているFacebook, そして、事業の主軸変更が見えるAmazonについて見てみたいと思います。

・Amazonの4-6月期業績から今後は、サービス事業への注力が垣間見えています。

・Googleの強みについて広告収入、AIとその他既存サービスとの融合による新サービス構築が事業拡大のカギであることについて触れました。

・Facebookが語るSNSベースの既存社会とこれからの社会について述べました。今後の世の中についても触れました。

Amazon

amazonの今期の業績は、そこそこ好調だったと思いますが、予想よりも届かなかったことは懸念されることですよね。

4−6月業績

売上高: 113.08 Bドル(前年比:27%増)(市場予想:115.06 Bドル)

営業利益:7.7 Bドル(前年比:32%増)(市場予想:7.82 Bドル)

一見好調に見える業績ですが、ここ3期の売上高、営業利益を見てましょう。

売上、営業利益ともに昨年度の伸び率からするとかなりダウンとなっているのがわかります。ただ、19年度からするとそこまで懸念することはないのかと思います。

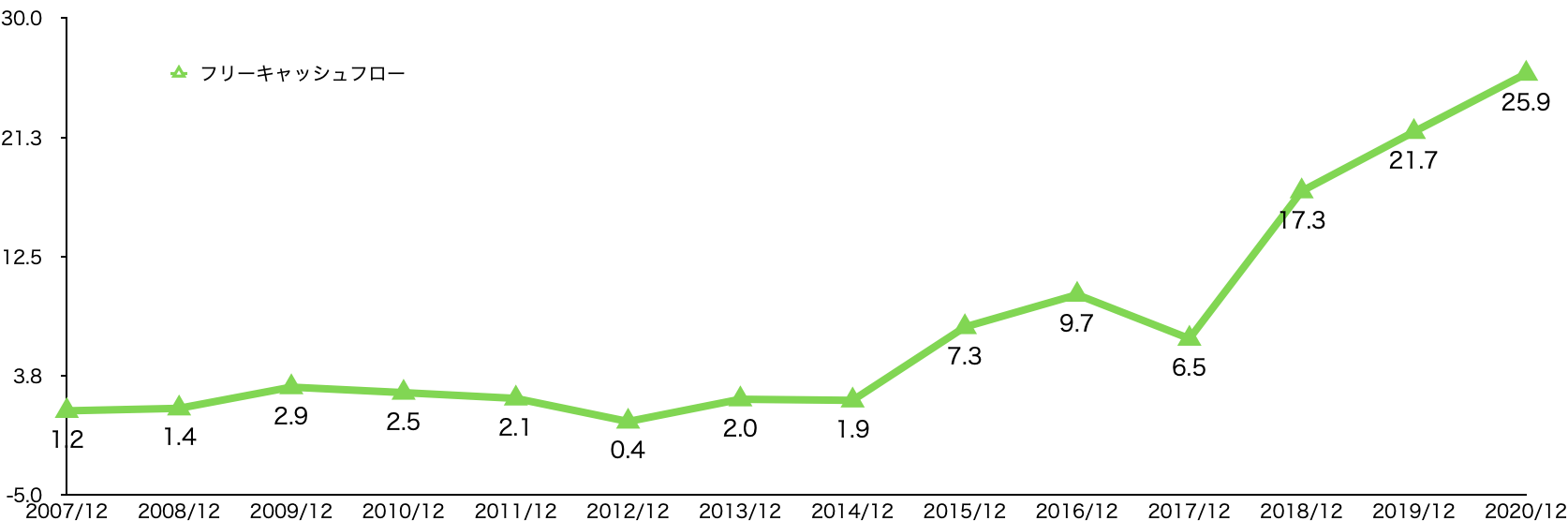

フリーキャッシュフローを見てみても、2014年までは横ばいでしたが、2015年から右肩上がりとなっているのがわかります。

事業別に見るとベースとなるアマゾンのオンラインショップ販売は、51.1Bドルと基盤としては磐石な状態です。しかし、伸び率としてみると前年度比16%増とさえない感じとなっています。

それと比べるとインフラサービス事業となるAWSは、14.8Bドルと規模はまだまだオンライン販売に追い付かないのものの伸び率は、37%増とかなりの好調さがうかがえます。Amazonプライムなどのサブスクリプションサービス事業も7.9Bドル:前年比32%増とこちらもかなりの伸びとなっています。

Amazonの主力はすぐには変わらず、オンライン販売が牽引すると思いますが、サービス事業を拡大する方向であることは間違いがないですね。

巷では7月ー9月期の売上予想が市場予想よりも下回った見通しのために大きく株価が下げたようですが、それでも7%程度のダウンで止まっているので、そこまで悲観していないようにも思います。

PERは相変わらず割高ですが、それでもサービス事業へシフトする動きが今後強まっていくなら、なかなか下げないAmazon株は今が買い時のようにも思います。

Alphabet(Googleの親会社)

グーグルの業績発表も簡単に見てみます。

売上高:61.88 Bドル(前年比62%増)

営業利益:19.361 Bドル(前年比31%増)

営業利益率:31.2%

こちらも好調としか言いようがない業績となっています。

グーグルの場合、事業別といっても広告収入が90%以上を占めるので事業別を見る意味はありませんね。Youtubeの広告収入が売上8B、前年比84%増という成績を収めているのが収益アップの主な要因のようです。

Googleへの期待はGloogle Cloudを基盤としたAI事業ですね。Google Mapとの連携で自動運転を実現というニュースは聞いたことがある人が多いと思います。

Google Clould自体は、アマゾンのAWSやマイクロソフトのAzureと競うレベルほどの事業規模に放っていないので、その他サービスとの連携に期待したいところです。

こちらの決算情報は以前の記事で取り上げましたので、そちらをご覧いただけると嬉しいです。

こちらのアマゾン、アップルと同じくこの先の業績見通しが予想より悪い結果を発表したことで、多少の株価下落がみられます。しかし、今後のFacebookが考える事業・未来について決算報告で語られてました。

Facebookの企業の本質としては、SNSということで、それによる広告収入という点にぶれはないように思いました。そのために、Facebook以外のツール、instagramやyoutubeなどの保管するサービスを充実させていくことがベーシックな理念となるようです。

そして、新しい取り組み、概念としてはメタバースと呼ばれる、ヴァーチャルな社会、アニメに出てきそうなヴァーチャルな世界にリアリティを持ち込んだものを構築したいという夢を語ってました。

Facebook社だけでは実現できないというコメントが、背伸びせず世界的なSNS企業らしいコメントだと思いました。これが実現できたら、個人的には結構楽しいサービス、世の中になると思ったので、とても期待しています。

自分が楽しいと思うことが、他の人も楽しいとは感じるわけではないと思います。でも、自分がはたから見て思うなら他にもそう思う人は多いんじゃないかと思います。夢がありますよね。

まとめ

今回はAmazon, Google, Facebookの状況を見てみました。

巨大ハイテク企業は、3社とも強みが違うのと巨大化することでサービスを食い合ってしまうのかと思うっていましたが、決算報告から今後の事業展開を見る限りは、それぞれの強みを生かした事業展開を描いていて、さすが世界企業と思いました。

ただ、今後はやはりモノ売りからコト売りと言われて久しいですが、ますますサービス事業へのシフトが進みそうだと思います。新しいサービスを展開することも事業の強みとなっていくと思いますが、既存サービスの強化という路線もよいと思うので、今後も着目していきたいと思います。

ちなみに、どの企業も現時点なら買ってもよい水準だと思いました。PERの水準からすると割高となる確率が高いですが、そりを凌駕する事業構想が今回の決算報告からみられるためです。