こんにちは〜、ビスコです。

昨日の記事で米国経済が今後下り坂になるかもしれないということを書きましたが、昨夜発表された米国経済指標を見ると下り坂が現実を帯びてきましたので、詳細を見てみたいと思います。

・PMI指数は、好景気をキープ数値ではあるが、6月以降横ばいとみられる動きをしている。

発表された景気指数

昨夜発表された景気指数の中で重要なのは、次の2つです。

・「カンファレンスボード消費者信頼感指数」

・「シカゴ購買部協会景気指数(PMI)」

どちらも今後の消費活動に対する先行指標値となります。

消費者信頼感指数の方は、名前の通り一般消費者の今後の購買動向を示す指標値です。PMI指数の方は、企業の購買担当者の購買動向を示した指標値となります。PMI指標値に関して、特に製造業の購買担当者に関しては、今後ん製品需要などを考慮した指数となるので、景気先行指数として重要視されます。

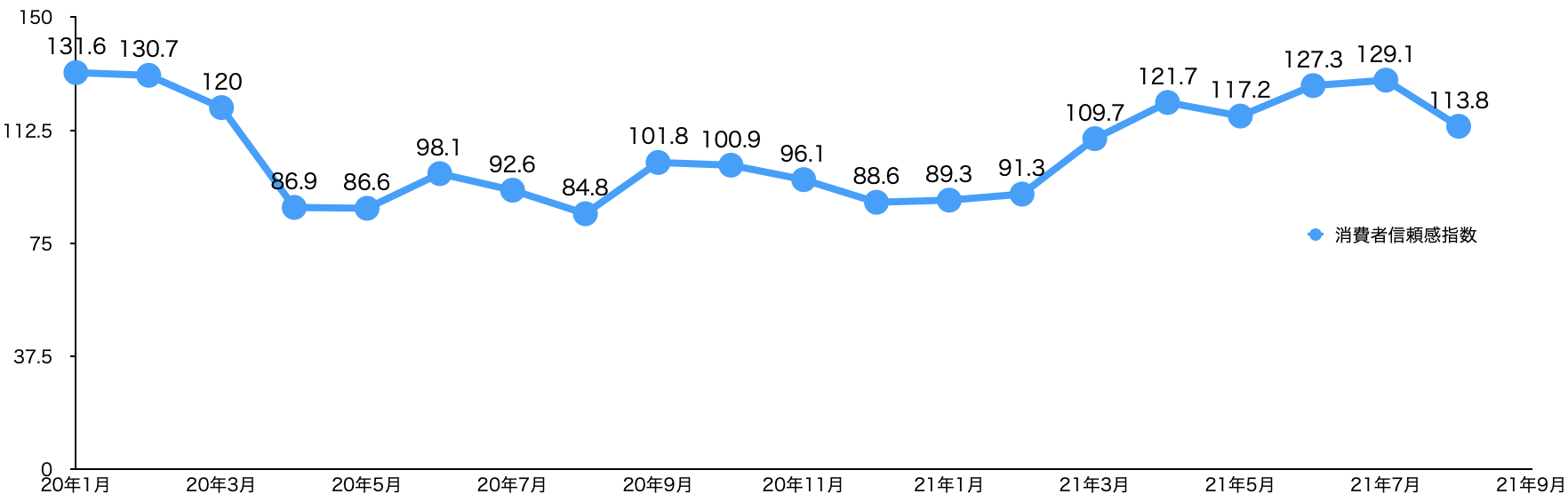

消費者信頼感指数

消費者信頼感指数は、

実績:113.8

予想:123.0

と10ポイント以上も予想地よりも下振れしました。前回値よりは弱まっているという予想だったのが、思った以上に一般家庭はシビアな状況ということです。

昨年度からの推移を見てみたいと思います。

この数値を見ると昨年度のコロナ禍に入ったタイミングで急激に下降していることがわかると思います。そして、前回の記事で銅金比率が5月をピークに6月以降下降〜横ばいという話を書きましたが、今月の消費者信頼感指数もさらに落ちていることを考えると今後の数ヶ月間は、徐々にではあると思いますが、個人消費は抑え気味となり景気は悪くなり始めという感じがしています。

そうなると消費活動が減退されることで今後のインフレリスクというのは、またまた下火になるのではないかと考えています。その影響としては、初回の政策金利引き上げ時期が2022年末から2023年に伸びるのではないかと考えています。

これは米国投資家にとっては、悪い話ではないですが、良い話でもないような気がしています。個人消費が活性化して、経済が回る状態になるのが健全な様態だと思うので、お金が流通しないことでインフレせず、金利上昇がないということは景気が回復しないジリ貧のような状態が長く続くということになるからです。

ブームバーグの記事によると、原油も来年には供給過多となる見通しです。原油価格下落が見通せ、インフレ傾向もなくなるということは石油関連株ももうそろそろ見切りをつけたいところですね。

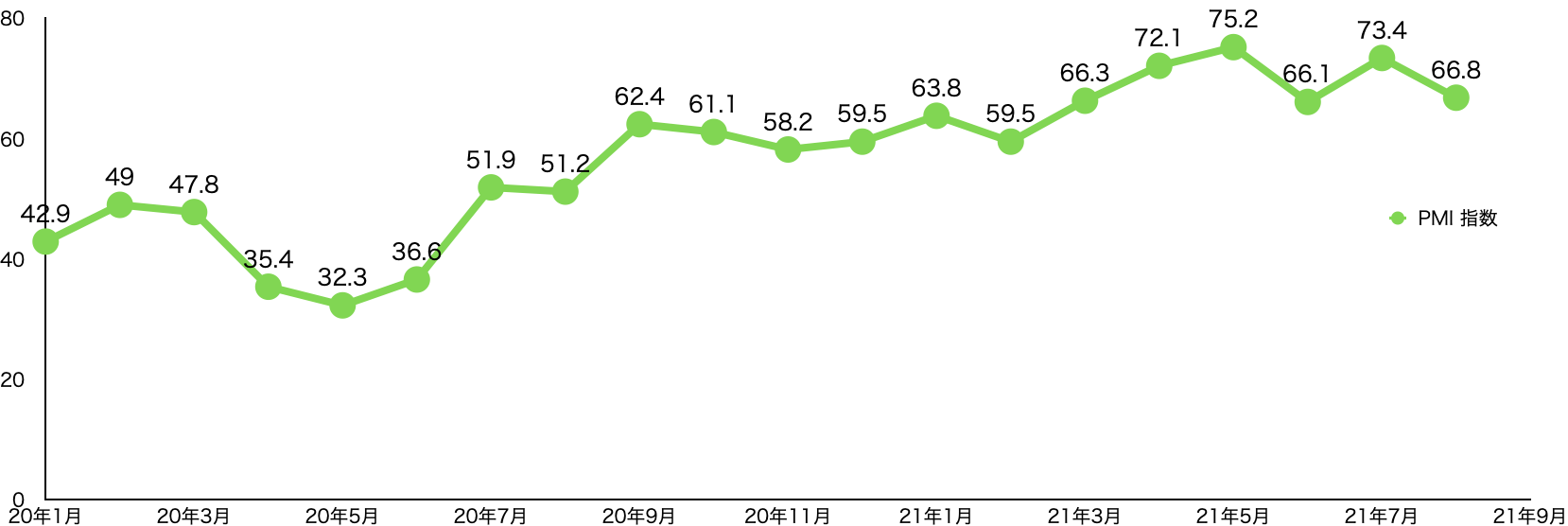

PMI指数

次にPMI指数を見てみたいと思います。

実績:66.8

予想:68.0

とこちらは若干予想を下回る状態ということで、そこまで大きな影響はなさそうです。

昨年度からの推移を見てみます。

この指数は、昨日の銅金比率と同じような動きになっています。5月にピークを打ったたと6月以降横ばいという動きですね。

産業界の購買担当者なので、企業としては、売れ行きは横ばい程度と見込んでいるようです。そういう意味では米国外の需要が高いと推測しています。企業の業績的には数ヶ月先はそこまで影響は少ないという見方ができるのかもしれません。

しかし、米国内の景気が改善しない限りは、こちらの指数もいずれ落ちてきて、米国全体が不景気とは言わない場でも、楽観的に見ていて良い経済状況でないと思います。

景気上向きが期待できない時の投資先

個人消費も企業の活動も停滞気味となると経済活性化が望めないので、米国債券への投資というのも一つの手として候補としてはアリかと思ってきました。

債券への投資タイミングとしては、デフレスパイラルに入った社会に対して効果を発揮されます。自国の懸念点ということにあります。

まとめ

今日は、消費活動による米国景気の動向を見てみました。

現時点での判断は、景気下降の入り口にたった感じですね。今後の景気悪化を想定して、精算するものは精算して、しばし様子見が良いと思っています。

ただ、浮上タイミングを狙うのは難しいので、インフレ対策で購入していたエネルギーや素材株関連が対象となると思っています。ハイテク株は割高なものが多いですが、投資家の期待心理の方が強いと思うので、ハイテク株の中では割安なものに絞って保持というのが良いかと思っています。

そして、一時期価格上昇を見せたが、ここに来て下降気味のヘルスケア関連株の上昇期待が持てる銘柄探しを始める時期だと思いました。