こんばんは〜、ビスコです。

10月最初の月曜日は株価が3指数(ダウ平均、ナスダック平均、S&P500平均)ともに下げています。特に、ハイテク系が多いナスダックの下げが大きく-2.14%となっています。

それと比較して、業種全体としてを測るダウの方は、-0.94%となっています。割高と言われ続けてきたハイテク株の売りが大きいと言えると思います。

そんな中、強い動きを見せているGM。先日、自動車業界に対して需要が回復してきているということで同業他社のフォードを取り上げました。

しかし、この時、GMをこの時取り上げなかったのは、今年の利益率の伸びがマイナスだったからですが、昨日の記事でGMの自動運転部門クルーズが配車事業で500億ドルを見込むということで、下げ圧力が強い状況にもかかわらず、強い動きを見せています。

なので、GMについても、現状と今後、投資先としてどうなのかについて考えてみました。

・新規の配車事業での売上高500億ドルを見込んでいるが、足元の将来業績も20%の成長を見込んでいる。

・財務面でも同業他社を勝る結果になっている。

・売り圧力が強い今だからこそ、投資先として有望と考えられる。

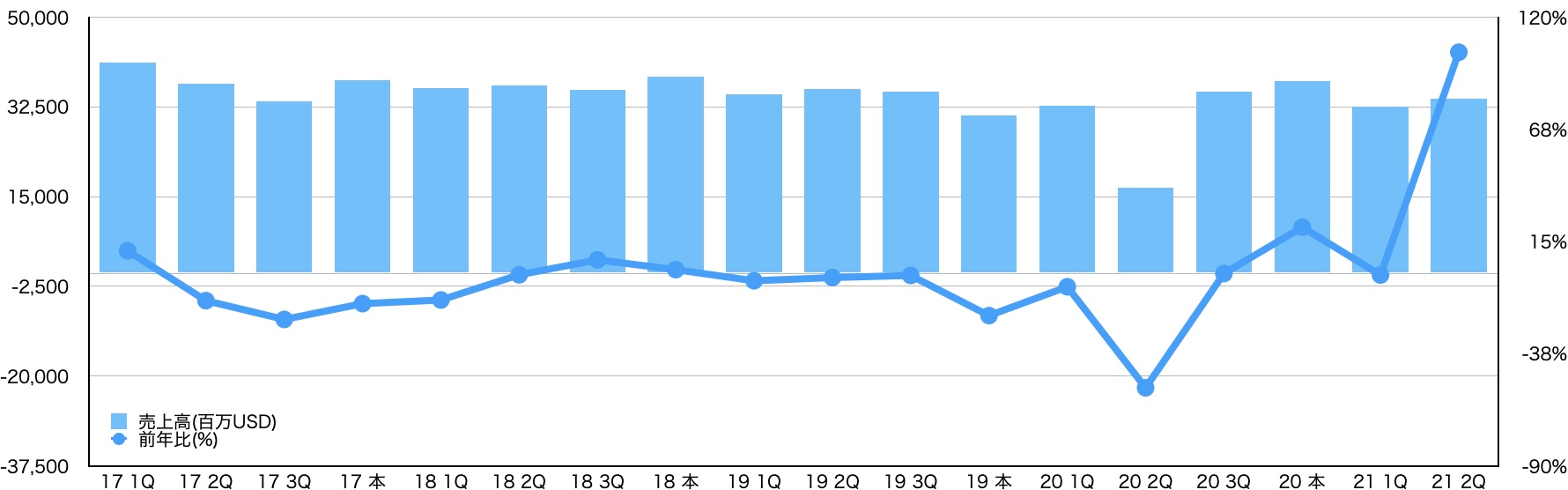

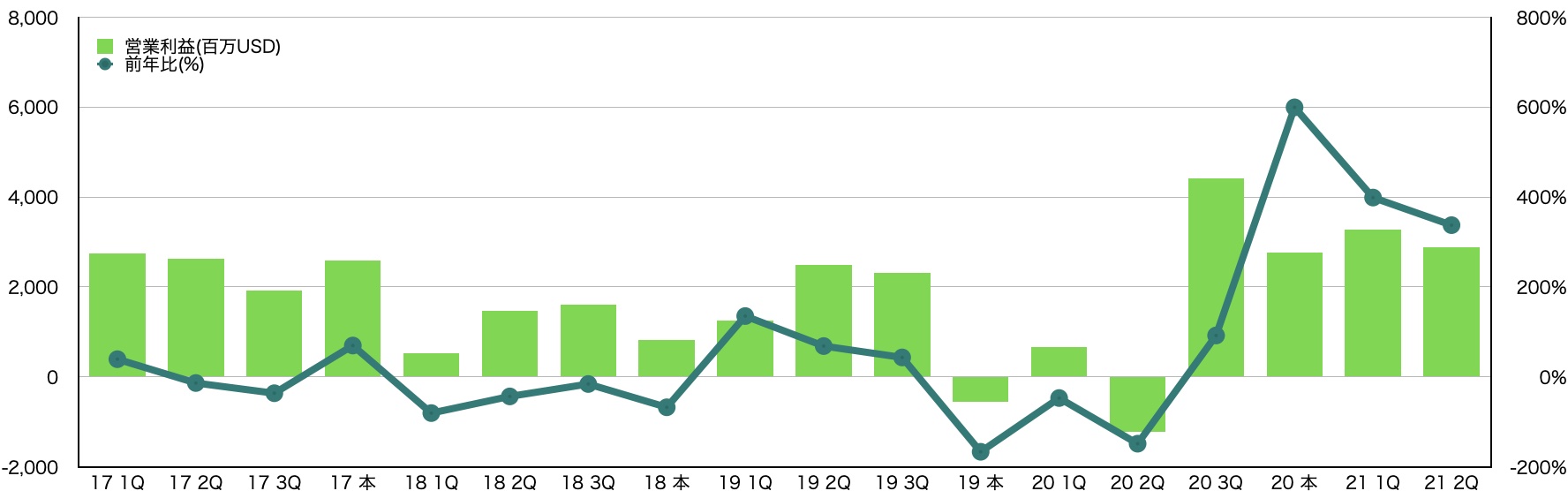

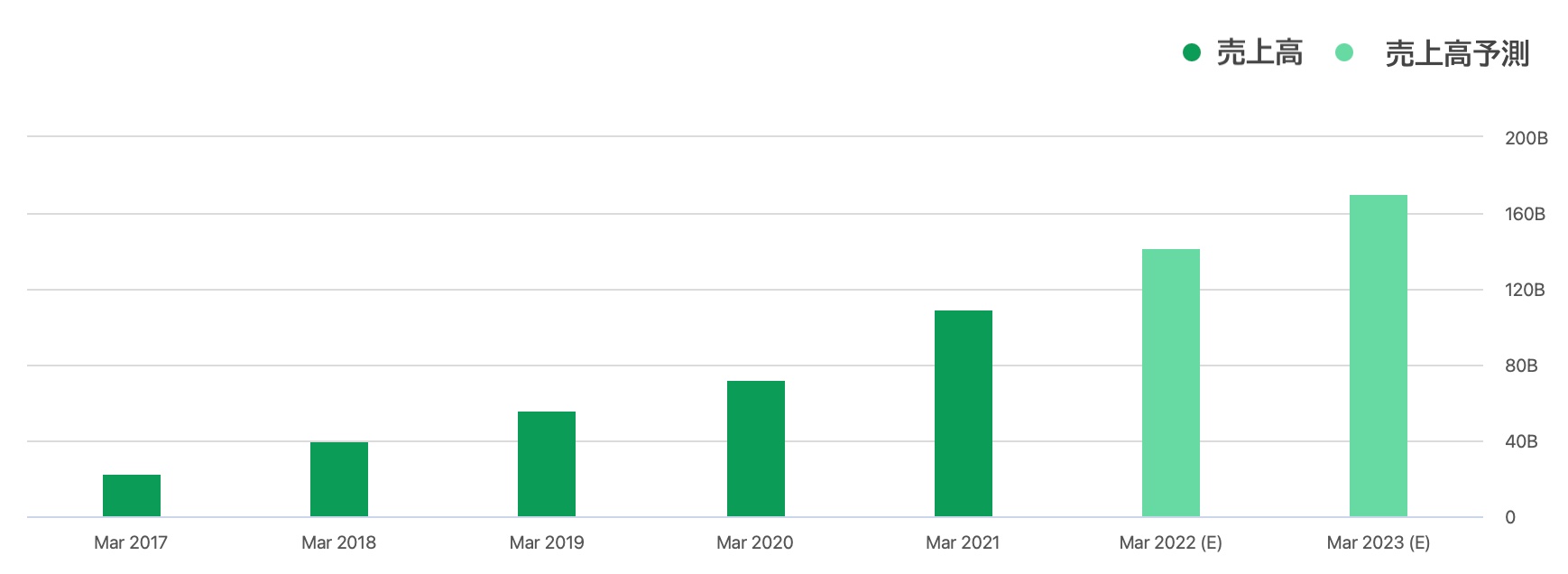

直近の業績は渋かったが今期は回復傾向

17年以降の業績を見ると昨年の前半までは渋い結果です。マイナス成長が続いてましたが、今期に入って大きくプラス成長となっています。

それに伴って営業利益についてもプラス方向に成長しています。この現行が回復してきているというのはかなり重要な要素だと思っています。

自動車業界は景気変動型なので、この伸びがそのまま続きません。ハイテク系などはサービス事業が安定収入を生み出しているので、そういう意味では大きくビジネスモデルが違うので、株価の動きも違ってきます。が、長期目線で考えたときにどちらの方が割安なのでしょうか?

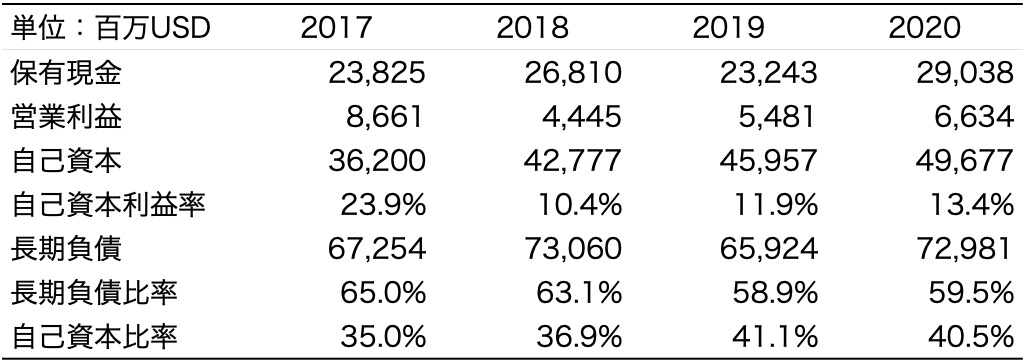

ファンダメンタルズの状況

GMの財務状況をみてみたいと思います。この内容、実はフォードより良いと思いました。見る箇所は、自己資本利益率の状態推移と自己資本比率です。

2017年から2018年で大きく下げましたが、その後順調に成長しています。今期の業績を見ていると更なる改善がありそうですね。

そして、自己資本比率もフォードが20%台ということを考えると財務状況的にも同業他社から見ても優れていると思います。

将来への状況

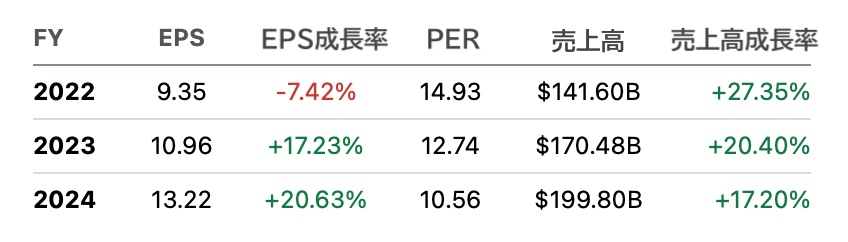

2022年、2023年の直近についても順調に成長することが見込まれています。しかも、成長率が約20%です。ここまでの企業で売上高の予測を20%超えるというのはかなりだと思います。

PERについてもS&P500の平均が約16倍〜17倍ということを考えても割安だとざっくり判断できます。

ただ、それ以上に、今期のFY22はEPSの成長率はマイナスですが、FY23以降はPEGが1.0を下回る状況でPERの倍率以上に割安な状況と考えられます。

まとめ

来年に配車事業を開始することを打ち出したGMの分析をしてみました。

フォードを分析した時に、EPS成長率がマイナスのGMは、現状、そこまで良いものだとは思ってませんでした。そして、来年以降の投資が妥当な企業と思ってました。

将来500億ドルとなる事業構想発表から大きく株価を伸ばしましたが、それだけでなく、直近の業績、ファンダメンタルズ(財務状況)を見ても、一時よりも回復してきており、将来性があると思える状況です。

投資するタイミングとして、そんなに早くはないように思いました。