こんばんは〜、ビスコです。

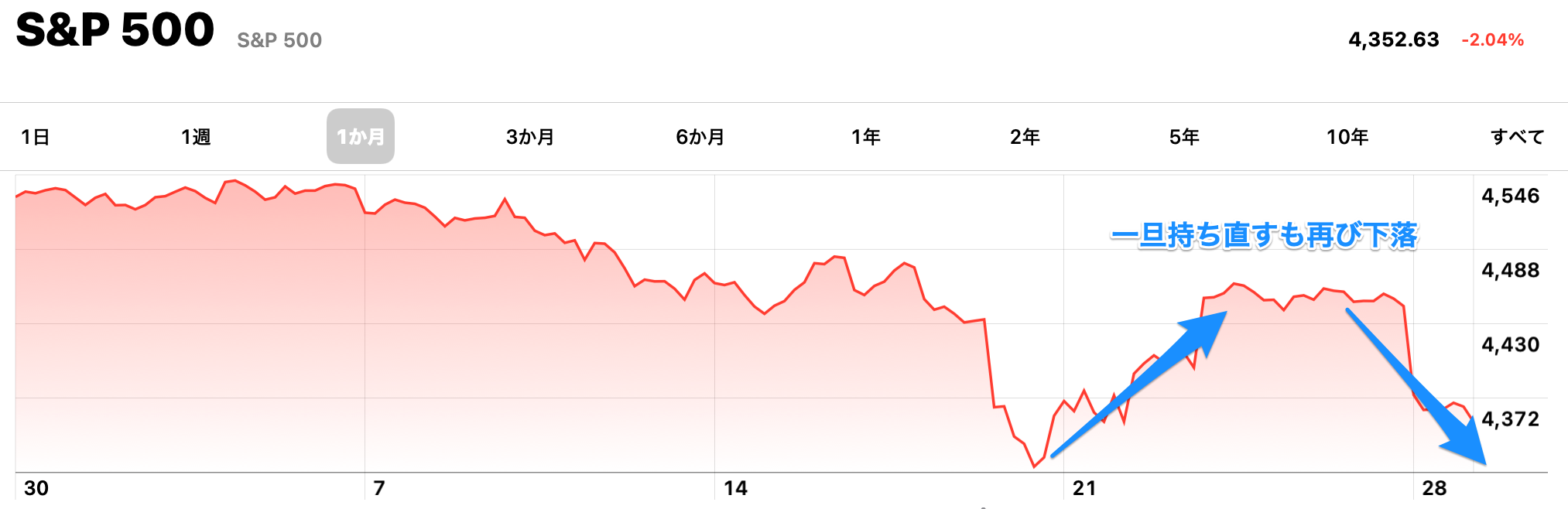

先週のFOMCの発表を受けて、米国市場は一旦安心感に包まれ、回復する傾向にありましたが、その後米国利回り(金利)の上昇に伴い、相場全体が下落基調にあります。

コロナ直後の2020年5月には回復基調に入り、すでにコロナ前を超える形で市場価格は高騰しつづてきたいたので、ここでやっと下落がきて、少しホッとしている人もいるかもしれませんね。

ただ、この動きがいつまで続くのか、このまま金利が上がり続けることはないと思うので、いずれ金利が下がって再び市場が回復するタイミングくると思っています。

・まだ上がりきったわけではなく、今後もしばらくは金利上昇が考える。

・金利の高止まりが考えられるので、割高と思われるハイテク株等は一旦手放すことも1つの手と考えられる。

3市場の様子

昨日は、全面的に下落、一部の割安株や前回記事でも触れたようにエネルギーセクターが強さを見せています。そして、3市場ともここ最近にないぐらいの下落でやく2%前後下落しています。

国債利回りの動向

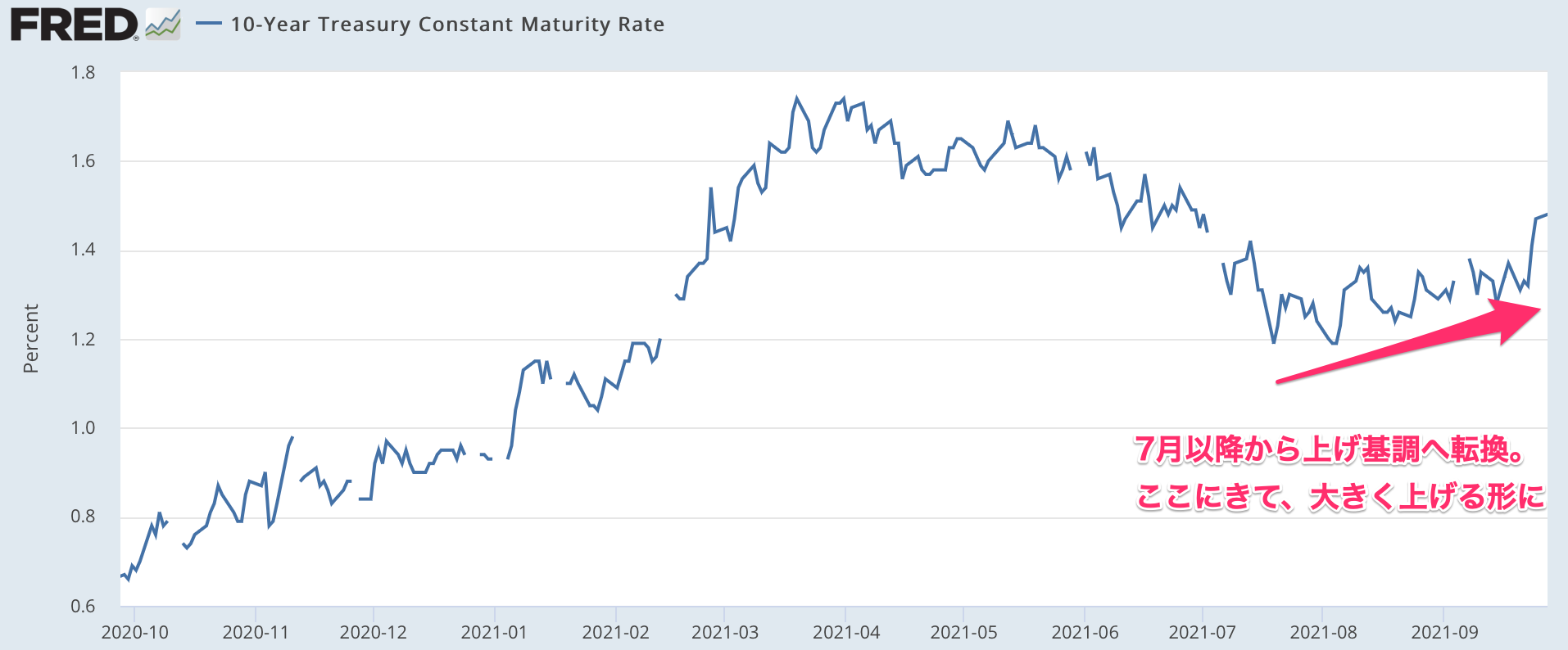

ここ1年の長期国債(10年米国債)の金利は7月後半から上げ基調に転換しており、継続しています。そして、ここにきて大きく上げる形になっています。

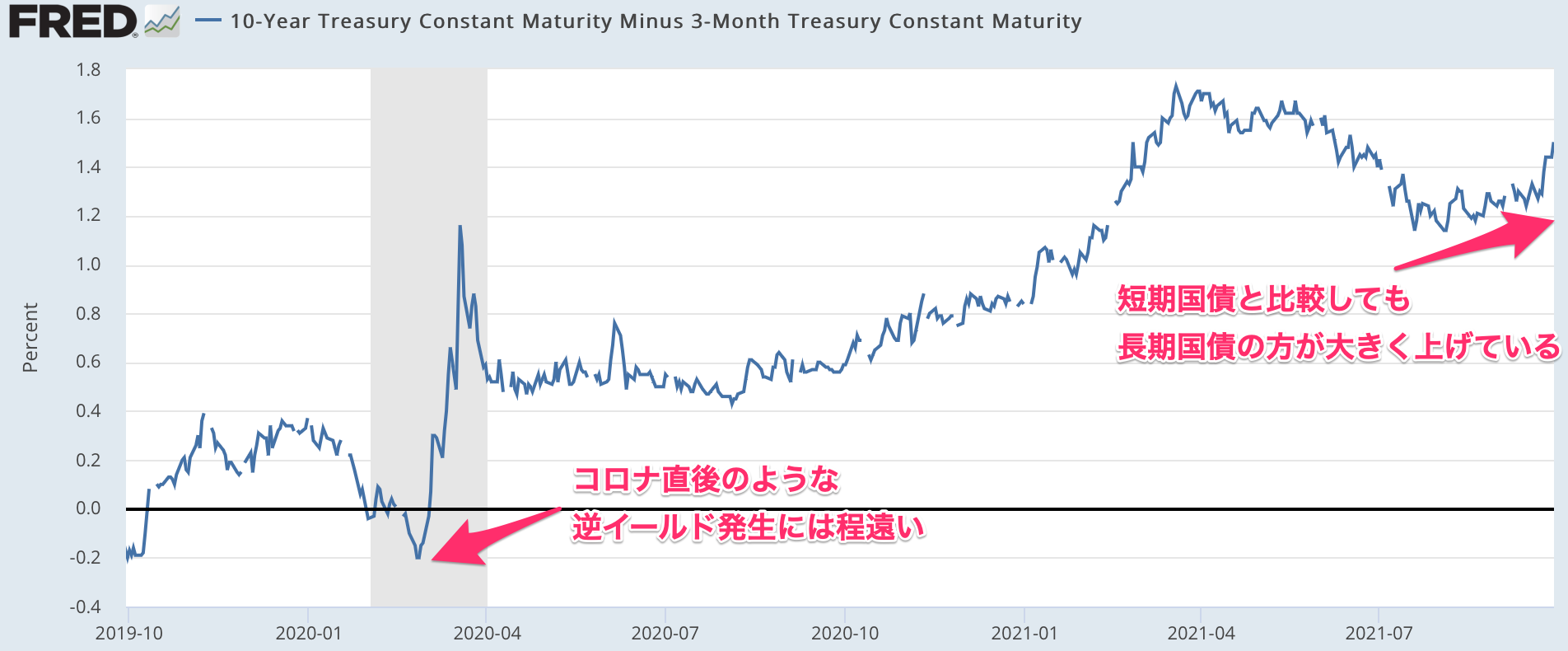

短期国債も上がっているのですが、それ以上に長期国債の金利上昇の方が大きい状態です。逆イールドが発生するような常にはなっていないので、このまま不景気になるということはなさそうですね。

この金利上昇はいつ頃まで続くのか?

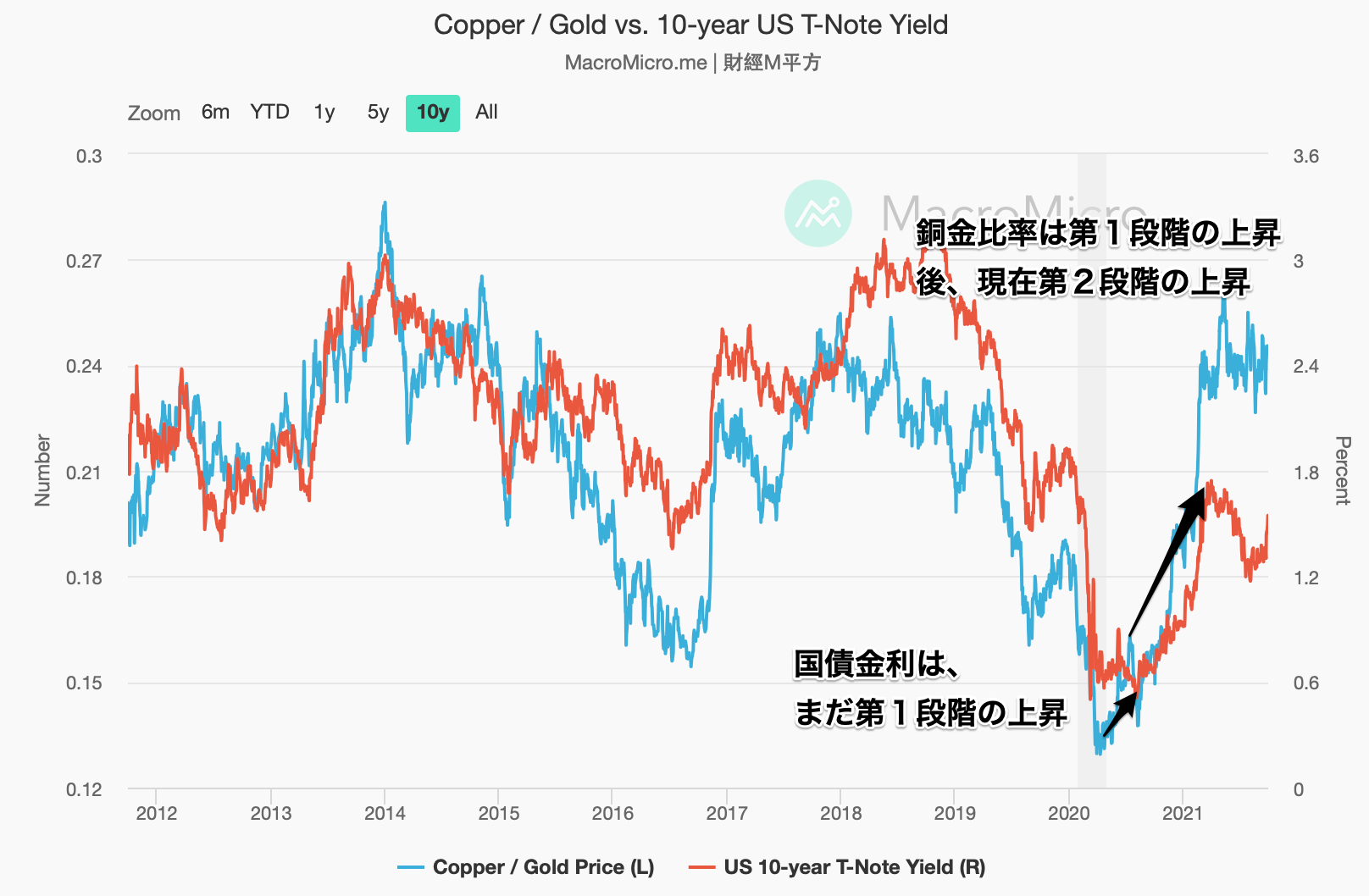

以前の記事で銅金比率と金利の関係について触れました。

この時の見通してで、9月には金利上昇が始まるということでしたが、その通りになり始めたように感じます。再度、銅金比率と金利の関係を見ていきたいと思います。

銅金比率の上昇は続いていおり、高止まりしている状況です。一方、10年国債の方はというと、まだ第1段階の上昇のみで、今後、銅金比率の上昇に追従するように上がる余地がありそうです。

どこまでという銅金比率よりも上に位置するので、2.4%〜3%の間まで上昇する可能性はありそうです。

まとめ

今回のは著しい金利上昇に伴い米国市場がかなり下落しているので、これがどこまで続くかを銅金比率から見てみました。

連動する関係からするとまだまだ金利上昇は伺えるようです。ただし、それに伴って必ずしも市場全体が下げるのかはわかりません。

上がる可能性が低いことは確かですが、急落するというわけではないと思います。

逆に、金利上昇にともない国債価格はまだ下がる可能性があることがわかりました。

どこまで上がるかはあくまでも私見的な要素が大きいので、本当にそこまで上がるかはわかりませんが、その可能性が高いことは過去の傾向からすると考えれらます。

なので、一旦割高と思われる株は売り払って、次の上昇相場に向けて、手持ち資金を待機させておくのも1つの手だと思っています。