こんにちは~、ビスコです。

中国当局からの規制が強まり中国関連の株価がのきなみ総崩れな状態ですが、今後を占ううえでの1Q決算が発表されました。株価低迷、業績がついていれば割安と思える中国株の筆頭アリババの決算を見てみたいと思います。

・ただし営業利益は11%減少

・株主還元施策として自社株買いを100億ドルから150億ドルへ増額。

堅調な業績

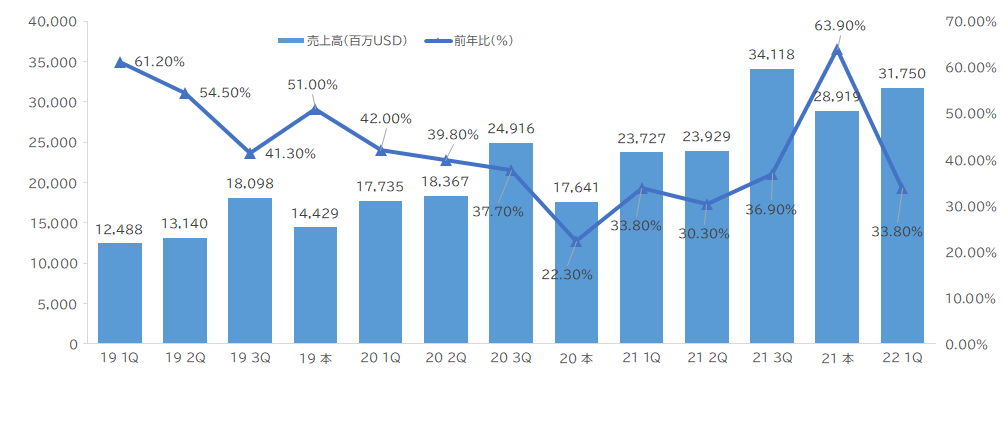

売上高の推移を見てみたいと思います。

前年比の伸びは、21年4Qよりもさがったものの規制を受けている中での売上高はコロナ禍での伸びと同程度の30%台をキープしているので今年度の全体売上高の増加を期待できる状況だと思います。

ただ、営業利益率の推移を見てみると

売上高増加に比例しない営業利益の伸び率ですが、金額的にはコロナ前の水準からするとかなり伸びていると思える状況なので、そこまで懸念する事項ではないかと思います。

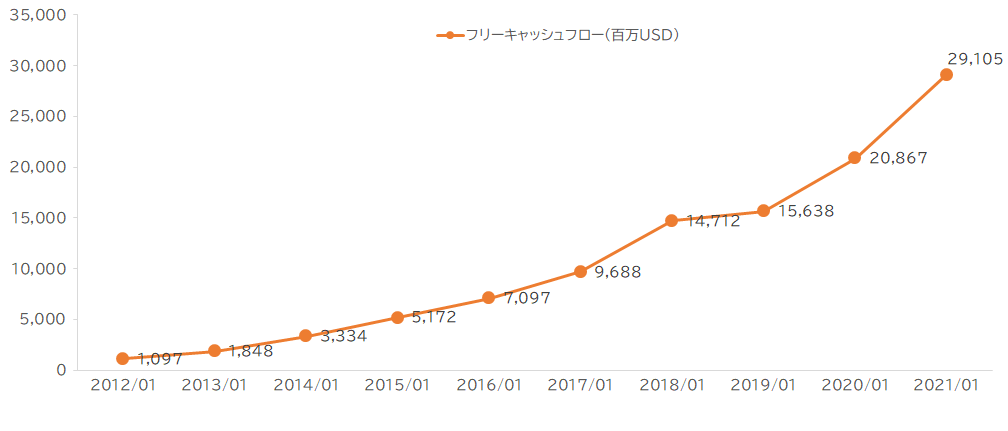

過去10年のフリーキャッシュフローを見てみます。

キャッシュフローはここ10年右肩上がりを見せていいて、かなり堅調な業績を見せていると考えて間違いないです。

自社株買い増額

1Q決算発表でこれ以上の株価低下を防ぐための戦略なのかもしれませんが、CFOのMaggie Wuが次のようにコメントしています。

“We are increasing our share repurchase program from US$10

billion to US$15 billion, the largest share repurchase program in the Company’s history, because we are confident of our long-term growth prospects. Our net cash position remains strong and we have repurchased approximately US$3.7 billion of our ADSs since April 1, 2021.”Maggie Wu(CFO)

好決算を受けて自社株買いを増額という株価が低下すれば自社株買いをして株価を支えるということも考えられます。配当を出していないので自社株を償却して株主への還元とはいかないですし、償却するかもわかりません。

しかし、以前も60億ドルから100億ドルへの自社株買い増額の施策を打ち出しているので、いう言う姿勢は日本企業にはなかなかない株主への真摯な対応と受け取れ、今後、機関投資家に割安と判断されたときに資金流入の候補となりやすいと思います。

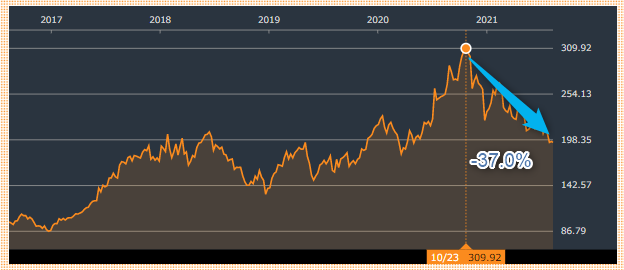

株価の遷移

ここ5年の株価の遷移を見てみます。

2020年10月にピークとなる$309.92を付けた後10か月かけて37%ダウンという状態です。途中回復する場面がみられるも規制強化となることでダウン傾向は続いていますが、企業の業績からすると実力値からはかなりひくい状態と思えます。

回復傾向がみられてから投資するのも良いと思いますが、ここまでダウンしているなら今から投資しておいても損はないと思っています。

まとめ

この記事ではアリババの22年1Qの決算結果を見てみました。

まとめますと次の通りです。

・株主還元施策として自社株買いを100億ドルから150億ドルへ増額。

・キャッシュフローは右肩上がりの傾向は続く。

・株価はピークから37%ダウンしているものの、企業価値に見合った株価にはなっていないと予想される。

・今後の投資先として様子見でもよいが、すでにだいぶ割安状態なので、機会損失をしたくない人は今からの投資でも問題ないと思います。