こんばんは〜、ビスコです。

10/26にグーグルの親会社アルファベットの決算発表がありましたので、その内容をみていきたいと思います。

GAFAMの中でも唯一割安感があったGOOGLとFacebookですが、対照的な動きを見せていますね。

そして、ここにきてGOOGLの株価は急上昇しており、すでに割安感はなくなったように思います。

・将来の収益性の成長率を考えると、現時点での株価は若干割高。

・短期的な取引の場合は、購入という選択霜月あるかもしれませんが、2〜3年の中長期投資の場合は、現時点では割高感があるので、投資はあまりお勧めできない。

かなり好調な業績結果に

今回の決算結果は、かなり好調な業績結果を残したと思います。

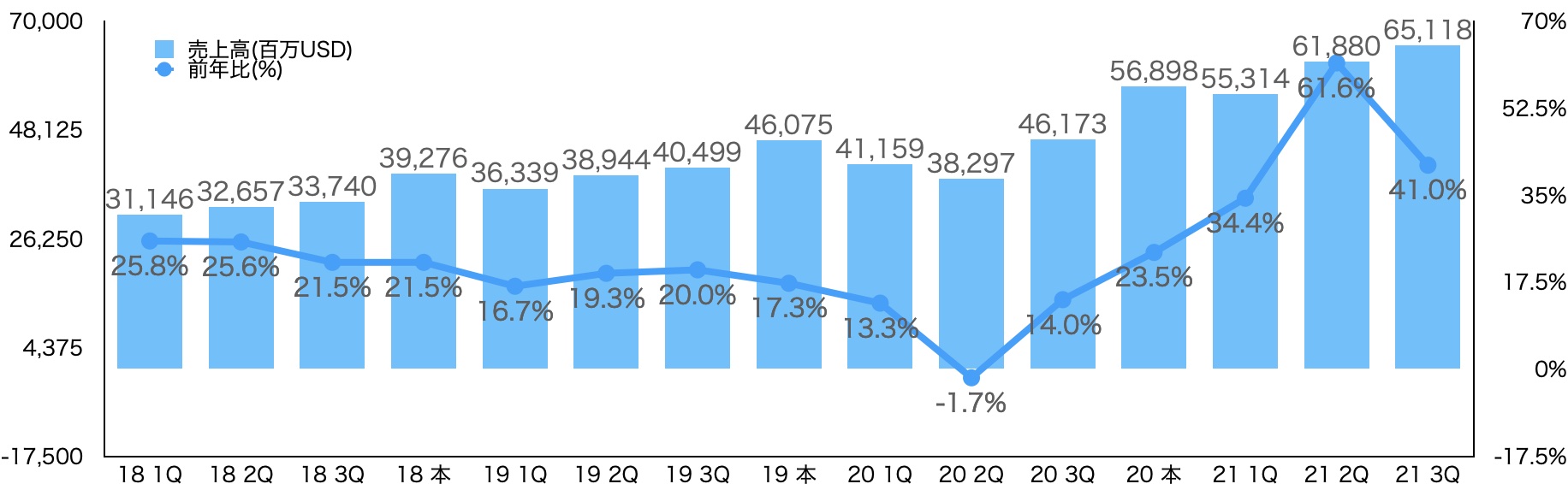

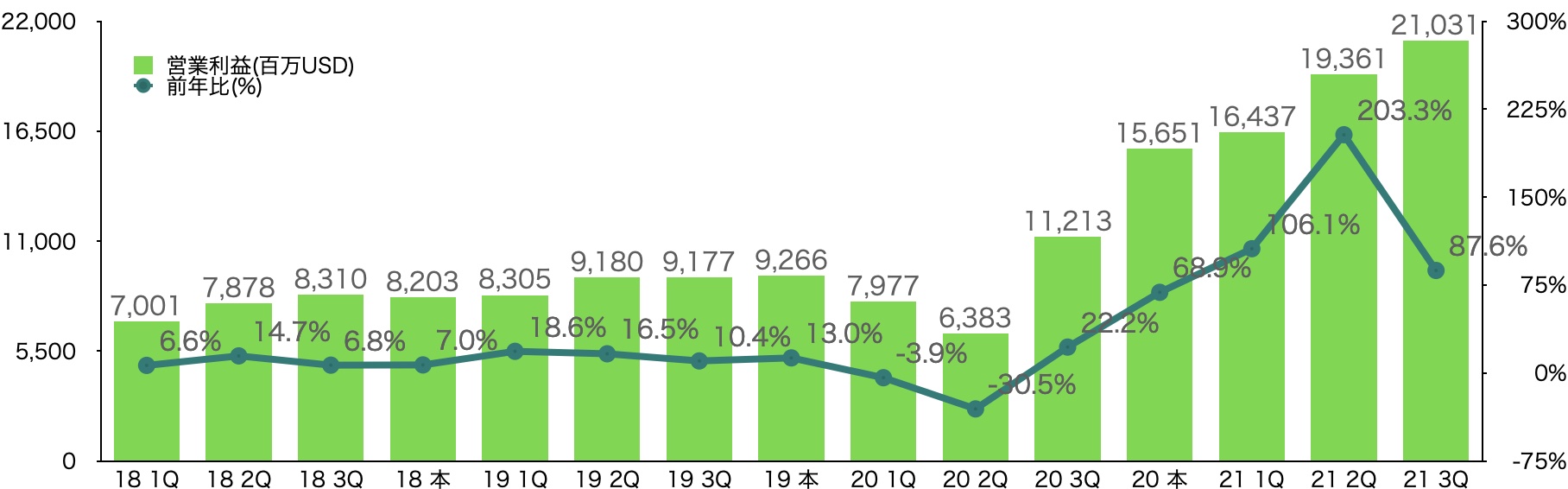

単位:Bドル(10億ドル)

売上高:65.1 Bドル(前年比 41.0% 増)

営業利益:21.0 Bドル(前年比 87.6% 増)

営業利益率:32%

EPS:27.99ドル(前年比 70.7%増

という結果になりました。

過去4年間の推移を見てもコロナ直後は前年比ベースで若干落ちましたが、FY20後半からはしっかり回復してきており前年比30%を超える業績をたたきだしているのがわかります。

営業利益もFY20後半から大きく伸びていることがわかります。

ただ、この業績の背景の弱点が全くないかというとそうでもないかと思っています。

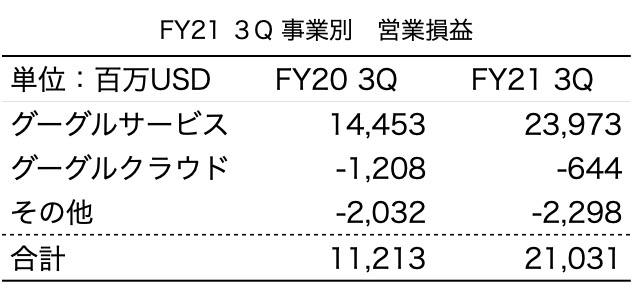

事業別の損益をみるとグーグルの広告などのメインサービスの業績が大きく伸びていることで、他の事業の赤字を補填する形となっています。グーグルクラウドの赤字は約半分ぐらいに抑えられるようになってきていますが、それでもその他事業のマイナス影響も少なくないのかと思います。

相変わらず堅調なファンダメンタルズ

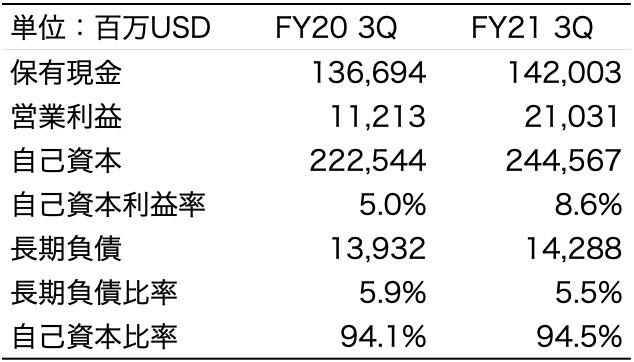

長期負債が増加していますが、それを大きく超える形で利益を出しているので、昨年度からの自己資本力率は改善してきています。

そして、長期負債が増加したといっても自己資本の大きさから負債比率は、企業全体の5.5%にとどまっているので、投資資金も豊富に持っていることがわかります。

ここ最近の株価動向と今後

直近1年の株価は、Facebookと同じく8月待つまでは右肩上がりの上昇トレンドを刻んでいますが、9月以降下降トレンドに入ってしまったFacebookを横目に横ばいを維持していました。

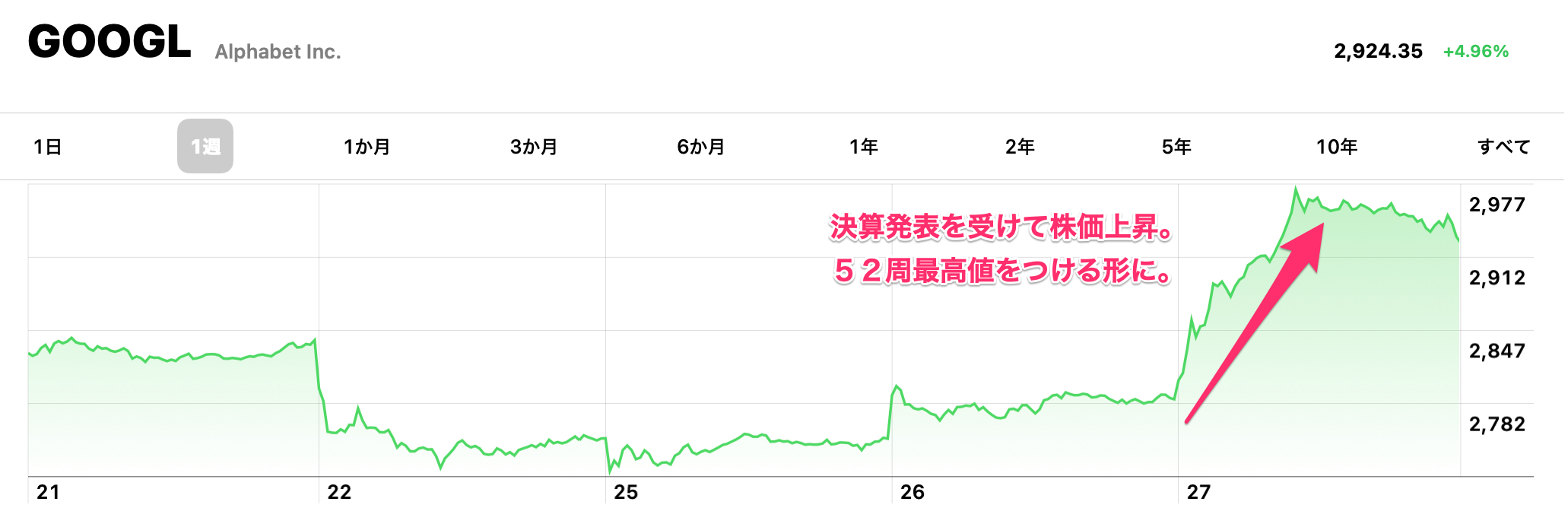

直近の動きはこれだとわかりづらいので、ここ1週間の株価動向をみると決算発表直後の市場では、大きく株価を伸ばして、ここ1年での高値を更新してきています。

Facebookと同じように広告ビジネスが主の収益源なのにここまで大きく差が出てしまったのは、iPhoneによる広告表示の制限が発表されたからかもしてないですね。

株価上昇を単純に喜んでいられないのは、この株価になってしまうと今の収益力では若干割高だと言えるところです。来年には政策金利利上げが見えてきているので、このような割高株は金利引き上げタイミング時には株価下落が考えらえれます。

利益成長率から見ても、現時点での株価は割高だと判断できます。

そして、通常の価格帯となりそうなのが2023年ともう少し先なので、今後株価が伸びることを期待して購入するのはあまりお勧めしません。

まとめ

今日は、GOOGLのFY21 3Q決算結果を見てみました。内容的に業績はかなり良くなっており、決算発表を受け、株価も上昇、高値更新をしていました。

ただ、事業別の収益性をみてみると広告収入以外のビジネスはまだ黒字転換していませんでした。

そして、株価上昇に伴い現時点では株価の割安感は無くなりました。そのため、今後一時的な株価下落でもない限りグーグルへの投資というのはあまりお勧めできないと思います。