こんばんは〜、ビスコです。

すでに3Q決算が発表されてから半月が経とうとしていますが、以前自動車関連が投資対効果が高そうということでフォード(F)を分析してみました。

今回の決算を受けて将来の状態が変わったのかどうかチェックして見たいと思います。

・特に利益を生み出す体質に変わってきている。

・株価も高くなっているがそれ以上に収益改善が高く、まだまだ投資先としての魅力はある。

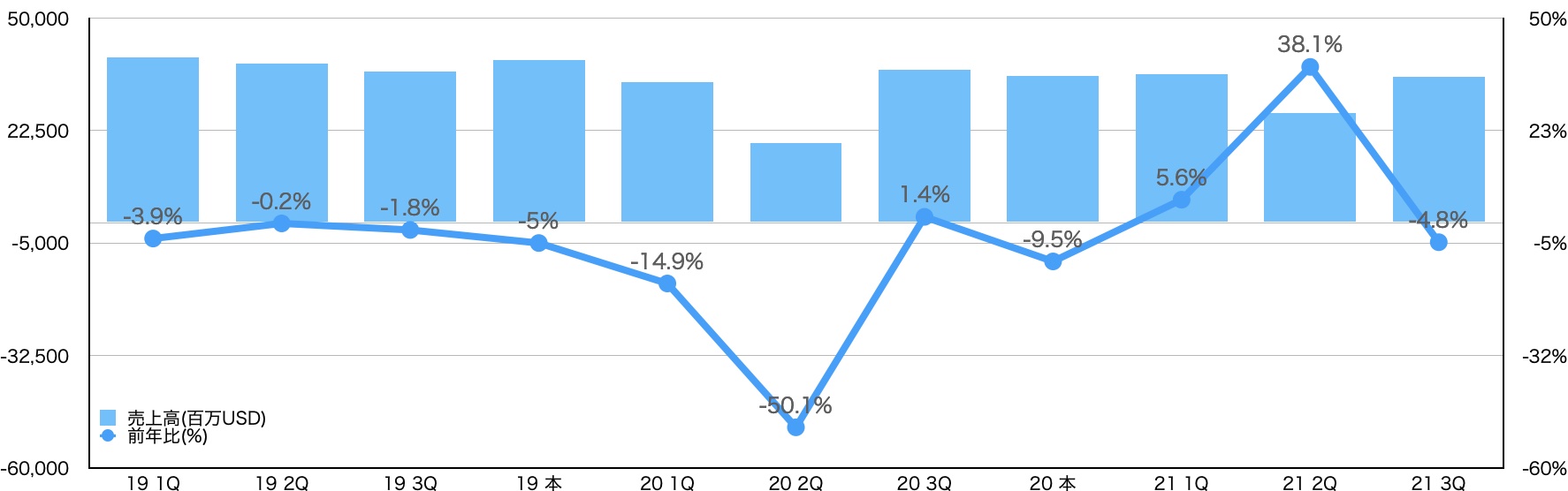

予想以上の売上高

3Q決算の売上高は、昨年度に比べると落ちていますが、今期予想を大きく超えた結果となっています。

予想:315億ドル

結果:332億ドル

一株利益については次の通りです。

予想:27セント

結果:51セント

売上高もEPSも大幅に予想を超えた結果を出してきています。

過去2年のからの推移を踏まえて見てると売上高については例年並みの水準まで上がってきていますね。前年比率がマイナスに触れしまっているのは前回の業績が良く、今期はそまでいかないといったということだと思います。

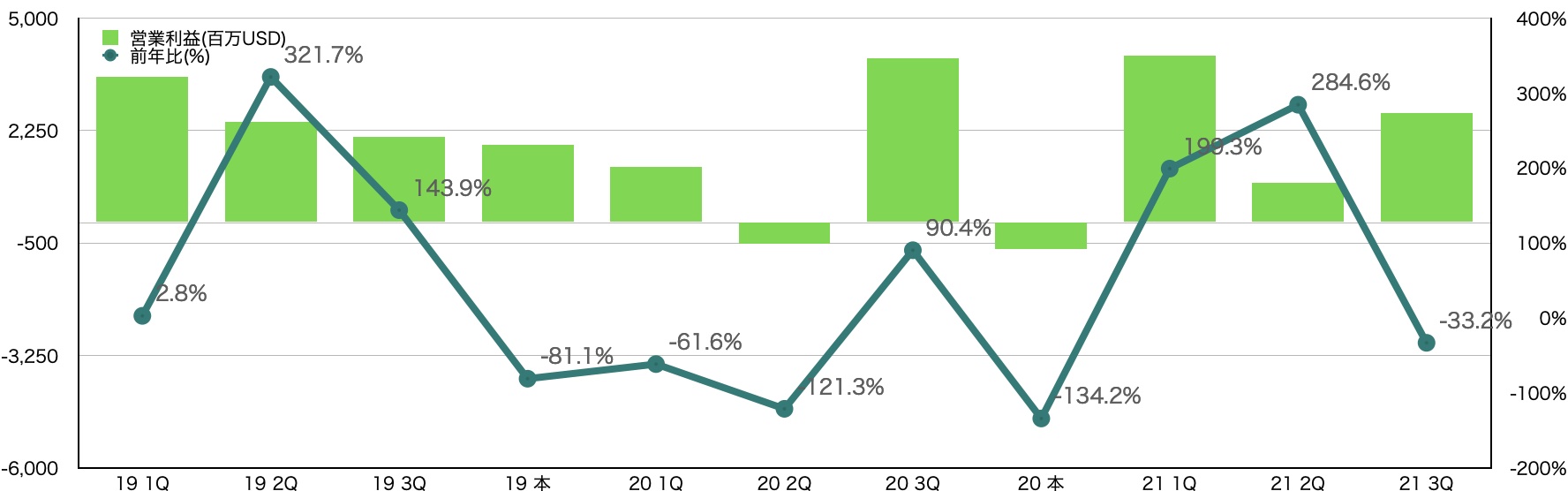

営業利益についても同様で前期比マイナスは前期の営業利益が好調だったということであり、今期に影響する話ではいないと考えています。

むしろ今期にはいってからは赤字になっていないというのは、回復してきているという証拠だと思います。

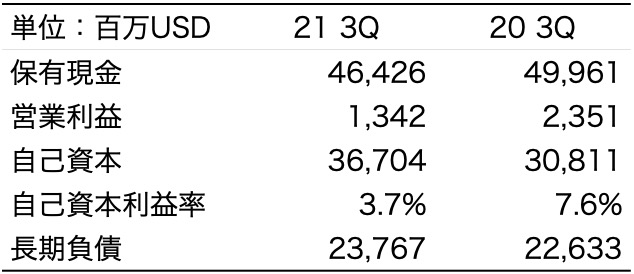

厳しいがまだまだ盤石な財務基盤

売上、営業利益ともに回復してきていますが、自己資本利益率は厳しい状況になっている状況ですね。ただ、FY21は営業赤字となる期が出ていないので、年間トータルでの自己資本利益率は、FY20よりも、良くなると考えています。

長期負債額は若干増加していますが、保有している現金からするとそこまで影響のある状況ではないですね。

今年度の見通しとこれからの成長は?

3Q決算発表時に通期ガイダンス(EBITとフリーキャッシュフローについて)発表されています。

EBIT:105億ドル〜115億ドル(予想:99.6億ドル)

フリーキャッシュフロー:40億ドル〜50億ドル(予想:従来通り)

EBITは営業利益ベースでの計算ですが、従来予想よりも10%ほど増加する見込みということで、

自動車産業にとってはかなり好調な状況が続いているようです。

そして、4Qでの復配も発表されました。

将来PERと株価の動向

前回の記事ではEPS成長率は20%台でしたが、ここ1〜2ヶ月での球回復によりFY21でのEPS成長率が300%と従来の10倍となっており、この結果を見ても投資先として十分な魅力を持っていると思います。

FY22は、外的要因とうもあるため成長厳しい部分もありますが、現時点での成長率とFY23以降も見据えるなら投資先としては十分魅力的な状況だと思います。

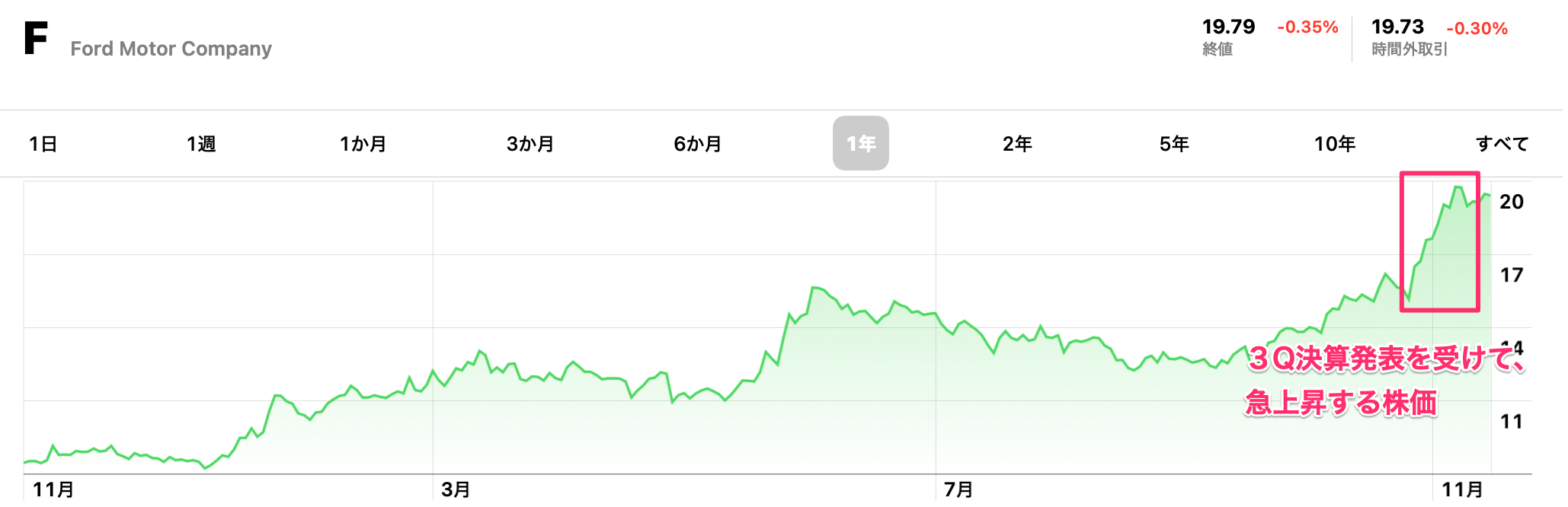

株価はこの1年で約4倍と大きく成長しています。そして、決算発表を受けた直後に急上昇しているのがわかります。これは復配発表も大きく作用していると思いますが、先ほど見たEPS成長率とPERの関係から見てもまだまだ割安な状況だと思います。

まとめ

老舗の自動車メーカー:フォードの3Q決算発表を見て見ました。

3Q決算発表では、フォードの業績復活というのがわかる内容でした。また、来年度以降もまだまだこの成長が続きそうな状況であることもわかりました。

現在、小売業全体的には、厳しくなりつつあるのかもしれませんが、フォードにとっては、この厳しい状況も乗り越えられるだけの力があるように思いました。