こんばんは〜、ビスコです。

ここ数日の米国市場全体のダウンに重なって、中国当局の規制により中国株全体的に大きく下げている状況が続いています。

その内容を受けてニュースサイトでも色々物議を醸し出してますね。

なので、実態がどうなのかを探ってみたいと思い8/18に2Q決算のあったテンセント株の決算情報を見てみたいと思います。

・フリーキャッシュフローの伸びも安定している。

・今後の事業はサブスクリプションビジネスの維持・成長がカギとなる。

・中国株の周りの動きは、特に気にする必要はない。

好調が続く4−6月期決算

8月18日に発表のあった2Qの決算情報を見ると

4半期単位による前年比で見ると

売上高:138,259(百万USD) 前年比 20%増

調整後EPS : 4.387(USD) 前年比 28%増

半期単位による前年対比で見ると

売上高 : 273,562(百万USD) 前年比 23%

調整後EPS : 9.299 前年比 44%

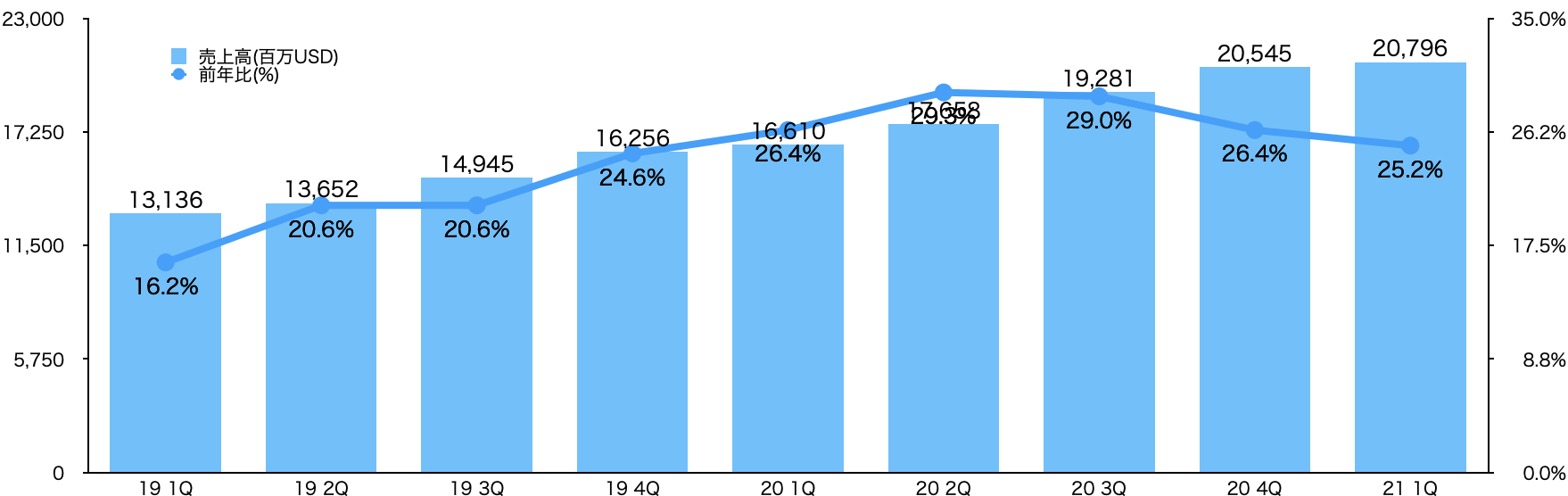

4半期ごとの売上高推移は、次のようになってます。

圧巻ですね。抜群の成長率をキープしています。

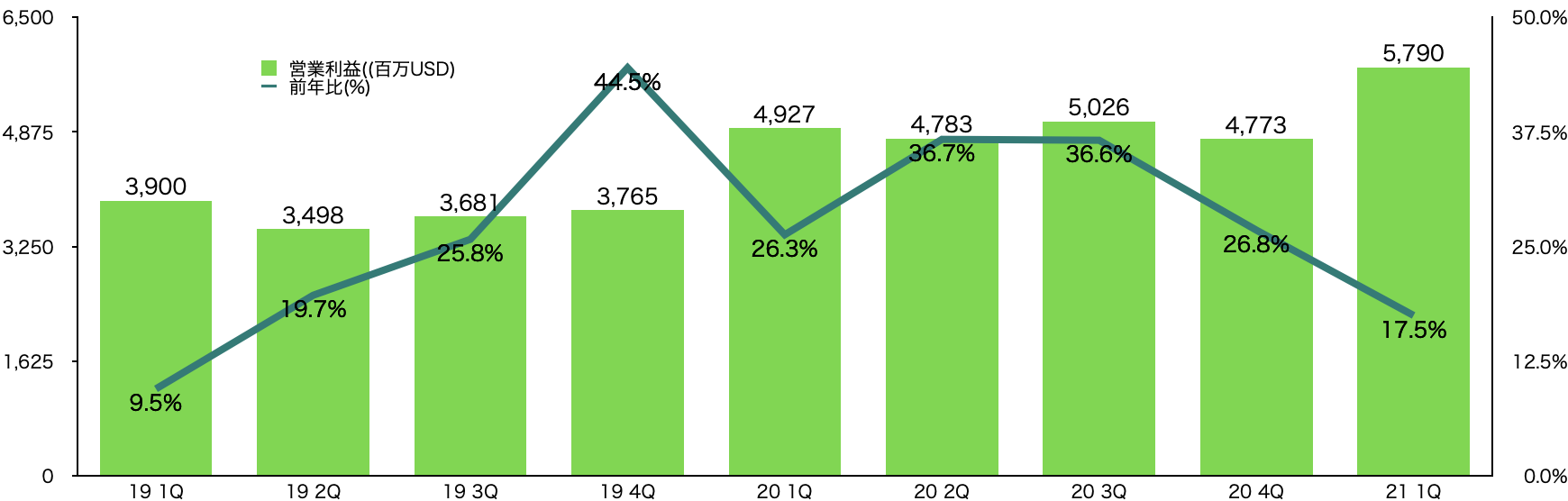

営業利益を見て見ると20年度度後半から落ち込みつつも、成長率15%を超えてきているので、高いレベルで推移していると思います。

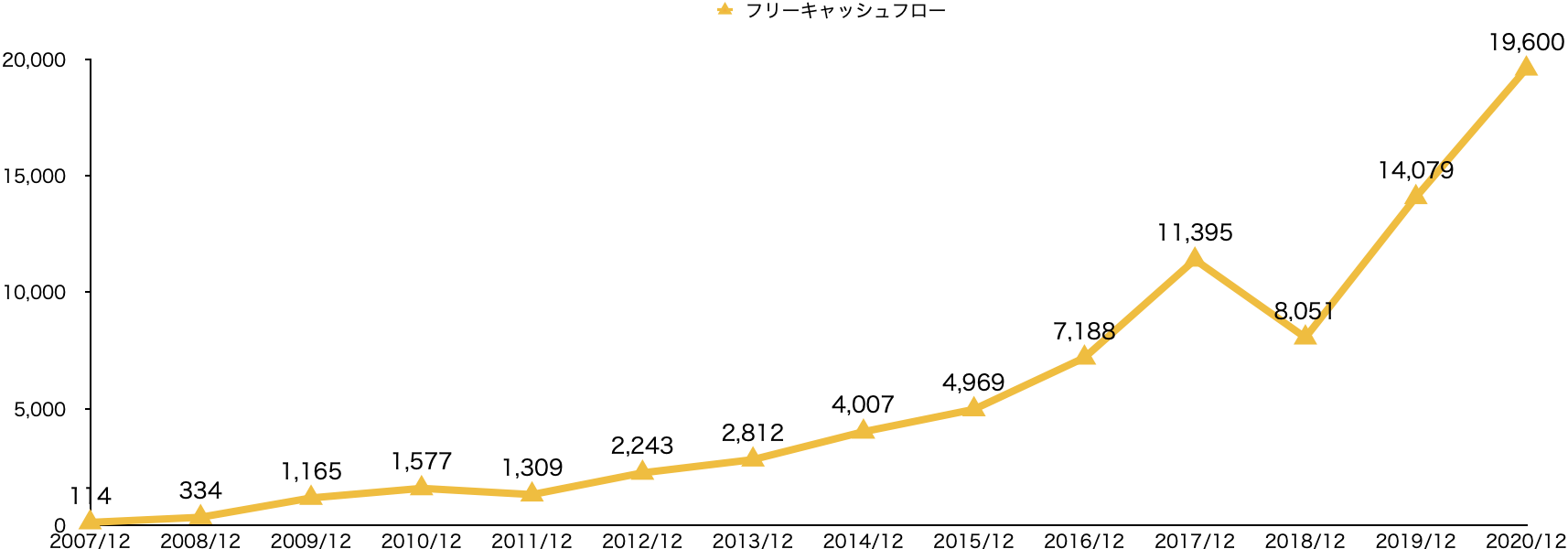

前年度までの動きですが、フリーキャッシュフローも見事なまでの右肩上がりですね。

事業別ごとの伸びは?

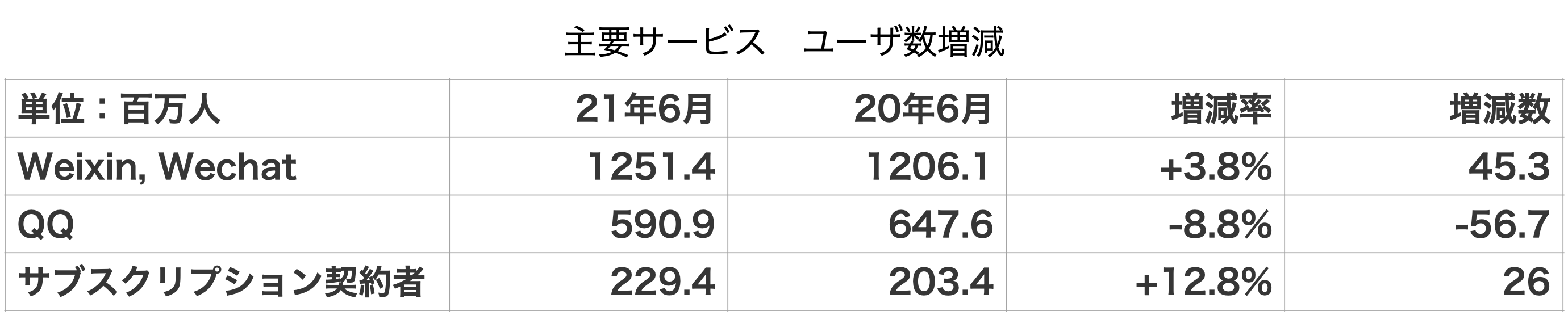

テンセントが提供するサービスは、主にチャット、ゲーム、音楽が主となっています。テンセントの事業を考えるとこれらのユーザ数の増減が今後の収益に関わってきます。

ユーザ数の動向と各事業の売上高状況を見てみます。

ユーザ数も順調に増加

QQのユーザ数は減っていますが、重要なのは一番下のサブスクリプションサービスの契約人数の増加だと思います。サブスクリプションビジネスは、コロナ禍でもはっきりしましたが、不況下でも収益への影響が少ない、逆に伸びたビジネスとなっています。

そのため、今後、この人数を増やせるかがテンセントの収益増加率に大きく影響してくるはずなので、今後注意してみていく数値だと思います。

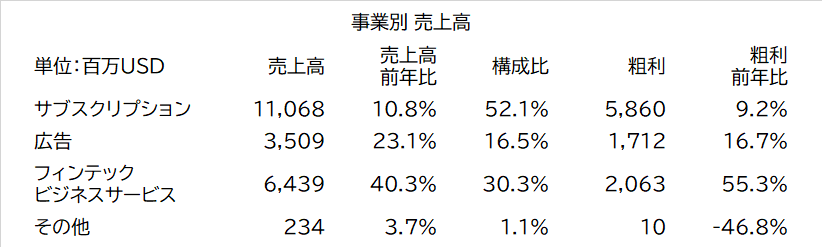

各事業別売上高

各事業とも順調な伸びを見せています。特にフィンテック&ビジネスサービスが伸びてます。テンセントのいうビジネスサービスというのはソニー・ミュージック・エンターテイメント(SME)との提携サービスのことで音楽配信のことです。デジタルコンテンツへの移行が進んでいるという見解のようです。

ビデオ、音楽のサブスクリプションビジネスをベースラインとして、音楽配信サービスと相乗効果を狙って事業拡大をはかっていくのか注目したいところですね。

中国株への懸念があげられるニュース記事

有名なメディアとかが書いてしまうと問題になるかもしれないですが、私のブログ程度では書いても問題ないと思うので、書きます。

ブルームバーグの記事でも個人投資家が諦め始めたとか、アークインベストETFが中国株エクスポージャー0としたとか色々と出ていますね。

逆に、中国株押し目買いという記事もでています。

こういうニュースは目に入れないほうがいいですね。株価はある意味人気投票のようなものなので、事業をうまくいっているにもかかわらず、下がることもあります。逆もしかりです。

あくまで企業の事業がうまくいっているのか?今後の成長性はどうなのか?という点に注視するほうが健全な判断ができると思います。必ずしも業績が安定していれば株価がよいのかというとそれは企業規模によると思います。

(大企業の場合は、大きな成長率というのは望めないので、事業安定性があれば一定の株価を保てるからです。もちろん、その背景には安定な配当金があるというのが投資家を引き付ける要因だと思います。)

ただ、事業の成長性があれば、いずれ、その成長に基づいて株価が追い付いてくることは、過去100年の米国市場を見ても相関関係はあるのは確かです。

なので、ファンドの動きというよりは、事業の動きを見ていくほうが確実だと思います。特にここ数か月の中国株の株価が下がり続けているので、そのようなときは原点に返って企業の事業性をより考えたほうが良いと思っています。

今、中国の大手IT企業群の株価が下がっている要因は中国当局の規制強化によるところが強いので、これにより事業の収益性が損なわれるような結果が出てくるようであれば、考えたほうが良いですが、いまのところそのような結果は決算報告からは見られないです。

まとめ

今日は、中国大手IT企業の先頭を走るテンセントの決算結果を見てみました。

まとめると次のようになると思います。

・中国当局の規制の影響は、決算報告からはそこまで顕著には出ていない。

・今後の事業成長性は逓減しているように見えるが、高いレベルで維持されている。

・サブスクリプションビジネスの維持・成長が、今後の事業成長性のキーポイントとなる。