こんにちは〜、ビスコです。

以前、こちらのサイトで1ヶ月パフォーマンスをみときになぜか不動産関連銘柄が上がっているので、まだまだ上がる余地があるのかどうかとホーム・デポ(HD)の決算状況を見てみました。

不動産セクターの動向を知りたいのに、ホーム・デポを調査するのはなぜ?と思った人も多いとお澪ます。ホーム・デポ自体は、景気変動型の小売業なので。

調査した理由は、次のように考えたからです。

米国の不動産は8割が中古市場です。新築で購入する人はほぼいないわけですね。で、中古物件を売る場合、もちろん物件を購入後、大なり小なり修繕という作業が入ります。そうなったときにその資材類をどこで調達するかということで、資材を提供しているホーム・デポに着目してみました。

もちろん全ての不動産の資材を提供しているわけでもないので限定的ではありますが、景気動向は見えるのかと考えています。

・中古住宅市場もコロナ前と同様に鈍化しつつある。

・今後、不動産セクターは、マイナスとはならずとも鈍化し、大きく伸びることは期待できない。

・人々は他の産業・サービスに目を向き始めたと思われる。

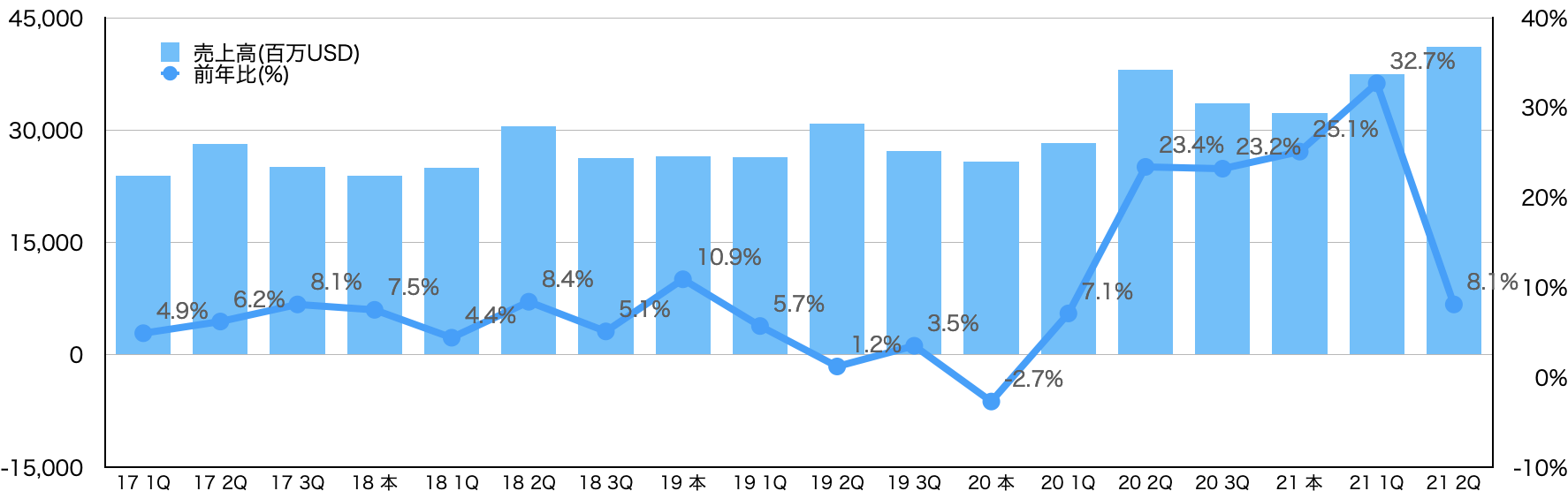

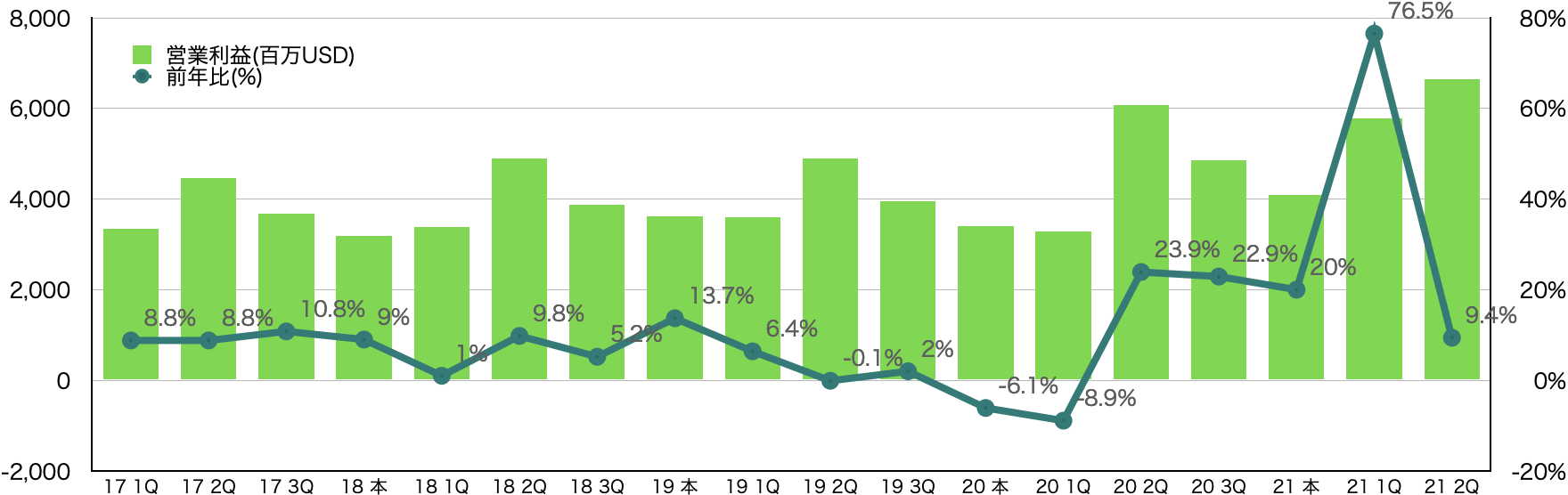

売上高成長率 急激な鈍化

21年5−7月期2Qの決算状況は次の通りです。

売上高:411.18億ドル (市場予想 406.63億ドル) 前年比 8.1%増

営業利益:66.4 億ドル (市場予想は 65.67 億ドル) 前年比 9.4%増

EPS:4.53 ドル (市場予想は 4.42 ドル)

という結果でした。この結果、単体で見る限りはそんなに悪くないように思えます。

ただ、20年度は好調に伸ばしていた売上高ですが、21年2Qになり前年度ほどの伸びはみられず、コロナ前と同水準と思われる8.1%となっています。

営業利益も同様にコロナ前と同水準と思われる9.4%までになっています。

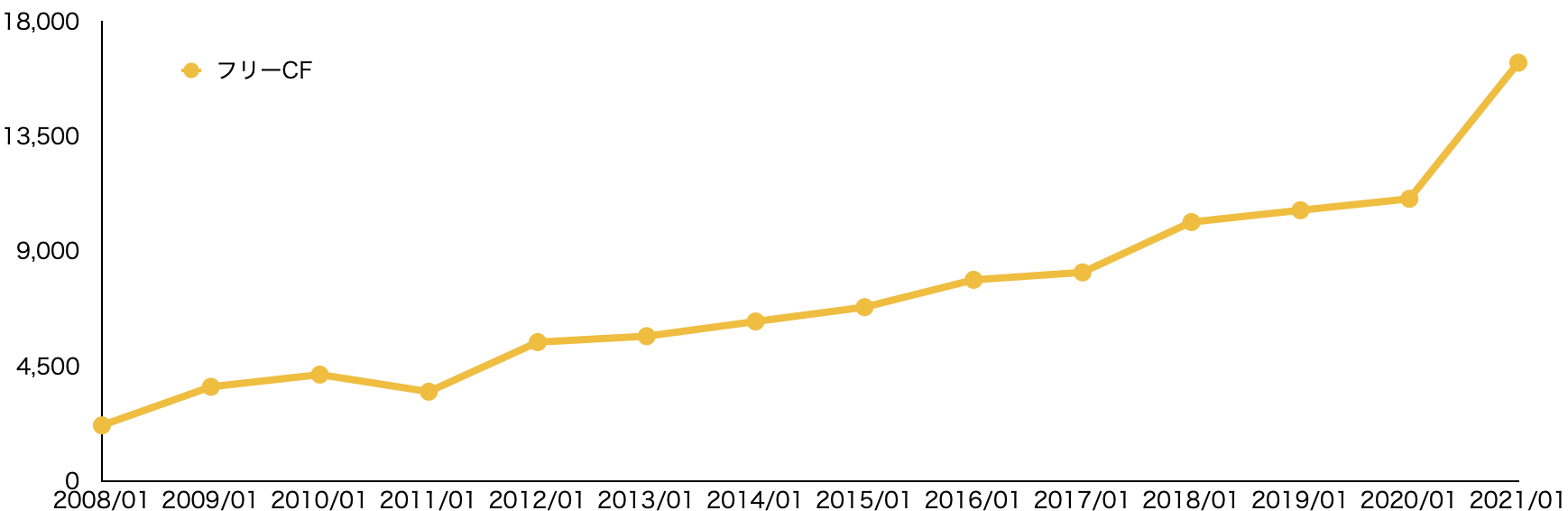

20年度までのフリーキャッシュフローの伸びは堅実な事業ということで右肩上がり一直線でした。しかし、今年に入ってからの6ヶ月のフリーキャッシュフローは50億ドルほど減らす形になっています。

| 単位:百万USD | 2021 | 2020 |

|---|---|---|

| 営業CF | 9,947 | 14,829 |

| 減価償却費 | 1,180 | 1,139 |

| 投資CF | 1,458 | 1,020 |

| フリーCF | 9,669 | 14,948 |

株価の動向

株価の動向も業績に連動する形で21年4月待つまでは好調に伸びてコロナ直後から2.2倍まで株価が伸びた後5月以降は横ばいという流れが見て取れますね。

HDの企業は良い企業だと思いますが、伸び率は鈍化したと言えそうです。

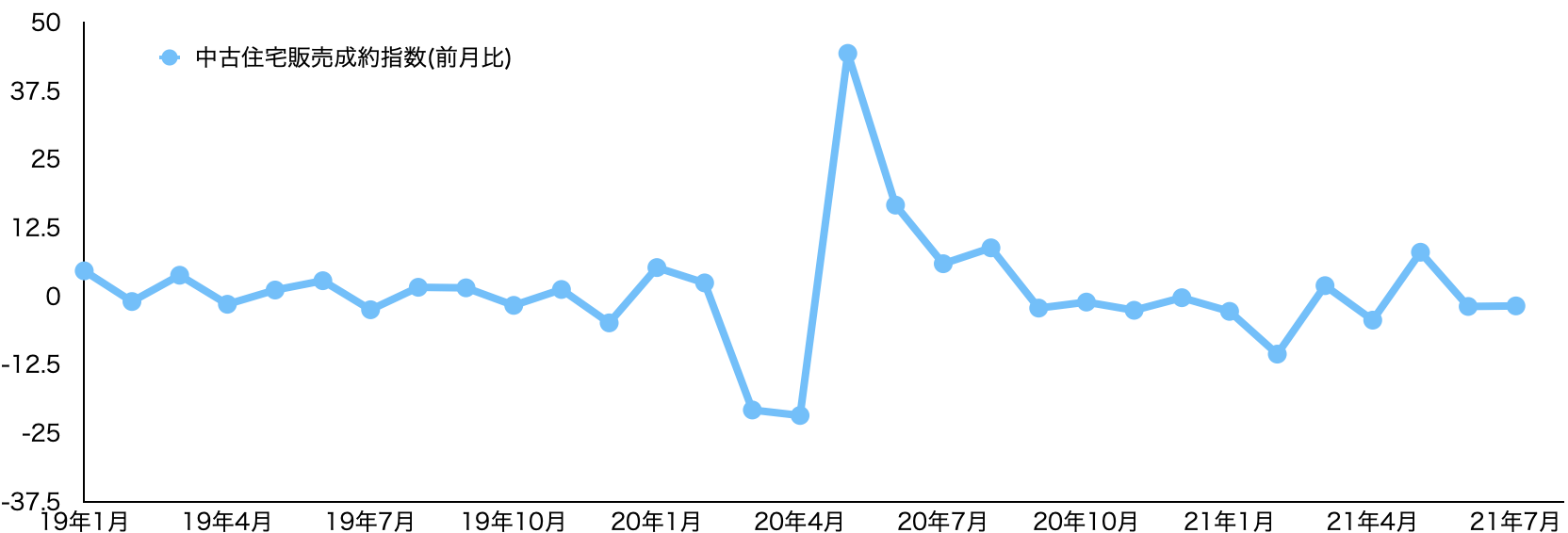

中古住宅成約件数の動向

毎月発表されている中古住宅販売成約指数(前月比)の動向もみておきます。

コロナ直後はかなり落ち込みましたが、その後急回復する形で上がりました。そして、今はというと、コロナ前ほどは落ち着いていませんが、それでも上下幅は限定的で0ポイント付近を行き来している状態ですね。

家屋の修繕にともなう特需は収束へ

業績、株価動向、中古住宅成約件数の状況をみると、コロナ禍における家屋修繕に伴う特需は収束する方向に向かっているように思います。

収束というよりは平常時に戻りつつあるという方が正しいのかもしれません。これを受け不動産セクターの伸びは鈍化するのは目に見えてくることだと思います。

そして、人々の目は住宅修繕からその他の娯楽や旅行といった別のサービスへ向いていっていると思います。

まとめ

今日はホーム・デポ(HD)の決算結果を見てみました。

ホーム・デポの決算としては、昨年度の住宅修繕の特需恩恵は終わり通常の伸び率に戻ると思われ、株価もそれに追従する形になっていると思います。安定企業ではありますが、景気動向からすると成長は鈍化する方向だと思います。

マイナス成長にはならないと思いますが、一つ気になるのは今まで右肩上がりで伸びていたフリーキャッシュフローが今年度決算時には減少する可能性があるという点です。そこは、3Qの結果を待ちたいところです。

そして、不動産セクターの動きとしては、ホーム・デポの業績鈍化と同じく、中古住宅制約件数も鈍化しており、今後の伸びは期待できないと思います。

それよりもその他産業に人々の目は向き始めたというのが今回の調査でわかってきたことと思います。